「契約型カバードボンド」は銀行、証券、信託といったSMBCグループ内の総合力を結集し、半年以上にわたる連携により初めて実現した案件です。カバードボンドは、欧州では250年以上の歴史があり、日本でも10年以上前に発行を目指す動きがあったものの、法的制約から発行は不可能と思われてきました。その難題に取り組み、カバードボンドを完成させようという関係者の熱意こそが、本件を成功に導いた原動力になったと確信しています。発行後の国内外の市場関係者・法曹界からの反響も大きく、「コロンブスの卵と呼んでいい斬新なアイデア」といったコメント等をいただきました。低コストかつストレス耐性のある調達手段として、このAaa格の外貨調達プログラムの市場での活用が広がり、今後の国内金融機関の外貨調達構造の安定化に大きく貢献してほしいと願っています。

SMBC Group Report 2019 特集:国内初となる契約型カバードボンドを発行

三井住友銀行は国内初となる「契約型カバードボンド」を発行しました。欧州等とは異なり、カバードボンド法制が整備されていない中で、様々な課題を乗り越え、その組成・発行に挑んだ背景と意義についてご説明します。

新たな外貨調達手段の獲得に向けて

国内の低金利環境が長期化し、国内ビジネスの収益力が低下する状況下で、三井住友銀行は海外ビジネスの強化を進めてきました。その結果、海外貸出残高は10年間で約4倍となり、20兆円を超える規模にまで拡大しています。こうした外貨資産の拡大に対応するため、三井住友銀行は顧客預金増強やシニア無担保債の発行等による外貨調達を強化するとともに、豪ドル建ての社債やグリーンボンドの発行等、調達手段の多様化にも注力し、安定的な外貨調達の実現を図っています。

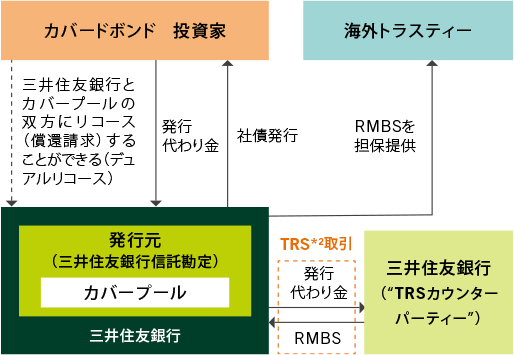

その取組の一環として、新たに着目したのが「カバードボンド」でした。カバードボンドとは、欧州発祥の担保付社債の一種であり、住宅ローン債権等の極めてリスクの低い資産のプール(カバープール)を担保として発行されます。投資家は発行体のデフォルト時に、発行体への償還請求(リコース)に加えて、他の債権者に優先してカバープールにリコースできる仕組となっており、このデュアルリコース性を有することが、カバードボンドの大きな特徴となっています。その他にも、発行体に超過担保の維持が求められる等、投資家を保護するための仕組が設けられています。欧州を中心に、カバードボンドは多くの国で法制化されており、広く発行されていますが、国内では法制化されておらず、発行実績もありませんでした。そのような中で、三井住友銀行は新たな外貨調達手段の獲得に向けて、カバードボンドの組成・発行に挑みました。

カバードボンド発行の狙い

私たちがカバードボンドに着目した理由は、大きく分けて2点あります。1点目が、市場環境の急激な変化等の危機時に強い調達手段であるということです。欧州においては、2000年代以降に発生した金融危機を通じて、カバードボンドの、危機時に強い調達手段としての重要性が認識され、その活用が一層進みました。2017年末の発行残高は2.46兆ユーロ、2017年の年間発行額は4,450億ユーロの規模にまで成長しています。

2点目が、投資家層の多様化が図れるということです。従来のシニア無担保債では、中央銀行や政府系機関等の投資家層を取り込むことが困難でした。なぜなら、これらの投資家層は、主に国債や政府系機関債等の極めて信用力の高い債券でなければ、投資することができないからです。債券の信用力を示すものとして、格付機関が債券に付与する格付がありますが、シニア無担保債では日本国債の格付を上回ることはありません。しかし、カバードボンドを発行することにより、日本国債を上回る格付の付与が可能となり、投資家層の拡大につながります。

革新的なスキームを創出し、発行を実現

国内でカバードボンドを組成する上で最大の障壁となったのが、デュアルリコース性を確保することでした。欧州等では、発行体のデフォルト時において、カバープールが倒産手続の影響を受けない仕組(カバープールの倒産隔離)が法的に保証されています。一方で、日本の法制度下では、そのような仕組を構築することが困難であると考えられてきました。

しかし、私たちは、これまでの常識に囚われることなく、発行体のデフォルト時、金融機関が行う特定金融取引の一括清算に関する法律(一括清算法)が適用される革新的なスキームを創出することで、カバープールの倒産隔離を可能としました。ただし、商品としての要件を満たすことが、必ずしも投資家の需要を喚起することにつながるとは限りません。一括清算法を適用する点や、カバープールをRMBS*1等とする点等、一般的なカバードボンドとは異なる点が投資家に受け入れられるのかという課題もありました。そのため、中央銀行や政府系機関、アセット・マネージャー、銀行等、できるだけ幅広い投資家層の声を拾い、スキームに反映させるための議論を重ねていきました。その結果、下記のスキームを構築することにより、十分に投資家から受け入れられると判断し、国内初となる「契約型カバードボンド」の発行に至りました。

- Residential Mortgage Backed Securitiesの略。住宅ローンを担保として発行される証券

- Total Return Swapの略。元本の交換を行うとともに、当該資産の経済的利益(損失)も交換するデリバティブ取引

幅広い投資家層から低利で外貨を調達

このたび発行したユーロ建て契約型カバードボンドには、Moody'sによる格付で、日本国債のA1を上回るAaaが付与されました。これにより、三井住友フィナンシャルグループが2018年7月に発行したユーロ建てシニア無担保債の調達レート対比0.35%の低利で、外貨を調達することができました。

また、契約型カバードボンド発行のタイミングである2018年10月後半は、イタリア国債の格下げや米中貿易摩擦問題等で市場が変動し、シニア無担保債の発行が低迷した時期と重なりました。しかし、こうした市場環境においても十分な外貨の調達を低利で実現したことにより、危機時に強い調達手段としての特性を示すことができました。

販売した投資家層については、42%が債券投資ファンド等のアセット・マネージャーとなりましたが、次に多かったのは中央銀行や政府系機関で、全体の22%を占め、通常のシニア無担保債と比較し、大幅に増加しました。これは、これまで必ずしも取り込めていなかった投資家層に働きかけることができたことを表しており、契約型カバードボンドの発行が、当初の狙い通り、投資家層の拡大に大きく寄与しました。

SMBCグループの高い知見を結集