「Jenius」

海外でもBeyond。SMBCグループはデジタルで「銀行の常識」を超えて行く

2021.08.05

株式会社三井住友銀行 グローバルバンキング統括部

経営企画グループ グループ長 正時崇司

Bank BTPN Digital Banking Head Irwan Sutjipto Tisnabudi

SMBCグループでは、2017~2019年度の中期経営計画で「最高の信頼を通じて、日本・アジアをリードし、お客さまとともに成長するグローバル金融グループ」をビジョンに「アジア・セントリックの進化」を掲げていました。その一環として「マルチフランチャイズ戦略」を進め、2019年2月にインドネシアのBTPNとインドネシア三井住友銀行(以下、SMBCI)が合併し、新生Bank BTPNが誕生しました。

本記事の前半は、BTPNとSMBCIとの合併の背景や今後のマルチフランチャイズ戦略の展望について、三井住友銀行グローバルバンキング統括部の正時崇司のインタビューをお届けします。

後半は、インドネシア初のデジタルバンキングアプリ「Jenius」を統括するヘッドのIrwan Sutjipto Tisnabudiに、従来の銀行の常識を超えたと言われる開発のプロセスと実現できた理由について語ってもらいました。

SMBCグループの海外戦略。SMBCIとBTPNとの合併の背景とは

株式会社三井住友銀行 グローバルバンキング統括部

株式会社三井住友銀行 グローバルバンキング統括部

経営企画グループ グループ長 正時崇司

SMBCグループの海外戦略の概要と狙いを教えてください。

三井住友銀行_正時 : SMBCグループは日本だけでなく、アジアで強みを持つ金融機関になることを目指し、その打ち手として「マルチフランチャイズ戦略」を推し進めています。

具体的には、「Full Banking:法人と個人のお客さまの幅広い金融ニーズをカバーできるプラットフォームの構築」、「Localization:その国の成長とともに歩み、地域に根ざす」、「Commitment:10年の計、つまり長期的な視点で腰を据えて取り組む」の3つを柱として取り組んでいます。

SMBCグループがBTPNに注目した背景は?

三井住友銀行_正時 : インドネシアは、2013年にマルチフランチャイズ戦略を打ち出した当初からアジアの戦略的重要拠点であり、その人口動態やGDP成長率を含め注目していました。BTPNは、当時年金受給者向けの金融サービスや個人のお客さまなど、特にマス向けのサービスに強みを持つリテール中心の地場中堅銀行でした。

一方、SMBCIは日系企業や現地の大手企業との取引が多い法人ビジネスが中心で、一緒になることで相互に補完できる理想的な組み合わせだと考えました。そこから、現地金融当局との交渉が結実し、2019年2月に両行の合併に至ったものです。

この合併でリテールから法人業務まで幅広く手がけられるようになり、総資産も併せて1兆円を超えました。BTPNが有する数百万人の個人のお客さまとSMBCIが強みを持つ大手企業とのネットワークを融合させ、さらに後半で説明するBTPNの最先端のデジタル技術の活用を通じて、地場トップレベルの商業銀行を目指していきます。

BTPNの強みや戦略の特徴は何でしょうか。

三井住友銀行_正時 : 特にリテール業務では大切なことですが、現地で長年親しまれてきた文化や慣習があり、それを活かしつつ、SMBCグループの一員となったメリットを上手く融合させて、フルラインサービスを提供できるようになったことが大きいと思います。

また、インドネシアで急速に加速するデジタル化に注目し、銀行口座を保有していない多くの人々にも、安価かつ安全な金融サービスを提供するフィーチャー・フォン専用のモバイルバンキングサービス「BTPN Wow!」やスマートフォンでのデジタルバンキングサービス「Jenius」を相次いで開発・提供することで、インドネシアにおける「金融×デジタル」をリードする存在になりました。

SMBCグループが海外で展開するビジネスの趨勢は?

三井住友銀行_正時 : 現在、SMBCグループの海外ネットワークは40ヵ国、148拠点にのぼり、アフリカや中東にも進出しています。海外貸出金の残高はこの10年で約3倍に増加しました。私が入社した2005年当時、グローバルバンキング部門の収益は全体の10%未満だったのですが、今は40%弱を占めるに至っています。主な収益源は三井住友銀行によるものですが、BTPNほか、グループ関連会社の重要性も大きくなっています。

SMBCグループの海外戦略の展望は?

三井住友銀行_正時 : 成長著しいアジアにフォーカスする戦略は、変わりません。真に成長可能な地域・事業領域を見極め、アジアに第二、第三の三井住友銀行を作る「マルチフランチャイズ戦略」を更に加速させていく重要なフェーズであると思っています。

もう1つは、銀行だけではなくグループ全体で成長していくこと。インドネシアには、銀行のBTPN、証券の日興証券インドネシア、リースの三井住友ファイナンス&リース(インドネシア)、そして販売金融会社のPT Oto MultiarthaとPT Summit Oto Finance(OTO/SOFグループ)があります。グループ間の連携を強化していくことで、ビジネスシナジーを加速させ、グループとしてグローバルに成長していくことが目標です。

オンラインで完結するデジタルバンキングで、銀行サービスの裾野を

拡大

Bank BTPN Digital Banking Head Irwan Sutjipto Tisnabudi

Bank BTPN Digital Banking Head Irwan Sutjipto Tisnabudi

Jenius開発の背景と、プロジェクトに込めた想いを教えてください。

BTPN_ Irwan : 銀行業界でファイナンス経験を積んだ後、2016年にBTPNに入社し、Jeniusプロジェクトの中のValue Proposition and Product Headというポストを任されました。当時すでにインドネシアではインターネットやSNSが普及し、eマネーも登場。キャッシュレス化が急速に広まりつつあり、デジタル化はBTPNにとって大きなチャンスでした。銀行の基盤を強化し、お客さまに最高のファイナンシャルソリューションを提供することを目指して、2015年、中間所得者層に向けたデジタルバンキングの開発がスタートしました。

プロジェクトを進めるうえで意識したことは、「お客さまの人生」と「提供する機能」を紐づけることでした。生活に密着したソリューションをお客さまに提供したいと考えたのです。また、開発当時、インドネシアでは17歳以上の30~40%しか銀行口座を保有していませんでした。この状況を改善し、デジタルという形で銀行との繋がりを持ってもらいたいという想いもありました。

Jeniusアプリの特長を教えてください。

BTPN_ Irwan : Jenius はスマートフォンによるデジタルバンキングアプリです。デジタルに親和性のあるお客さまがシンプルに、スマートに、そして安全にファイナンシャルソリューションにアクセスできることを主眼に開発されました。

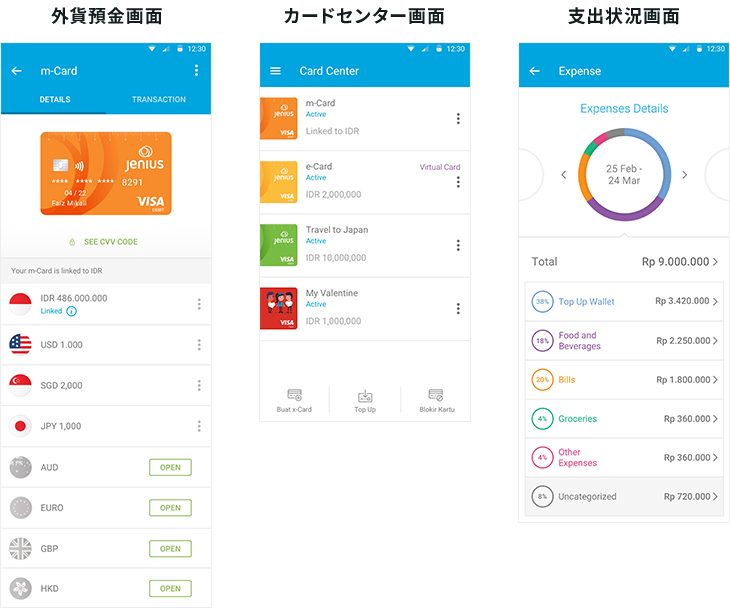

2016年8月のサービス提供当時、インドネシアで初めてオンラインで口座開設ができる、先進的なサービスとして多くのメディアで取り上げられました。今では残高照会・入出金照会はもちろん、家計簿機能(PFM)、個人ローン、外貨預金、QR決済など、お客さまが銀行に出向くことなく必要な機能にいつでもアクセスできます。

当初はデジタルに通じたミレニアム世代のなかでも、特に大都市圏に住む中間層を想定してサービスを提供していました。実際には、ミレニアム世代はもちろん、個人事業主やミレニアム世代よりも少し上(40~60代)の富裕層までサービス利用層は拡大し、ユーザー数は2019年半ばに100万人を、2020年末には200万人を超えています。

![]()

開発の際に、こだわったポイントは?

BTPN_ Irwan : 開発におけるポイントは3つのSにあります。まずは「シンプルであること(Simple)」。銀行取引の複雑なプロセスをそぎ落として、とにかくシンプルなプロセス・ユーザー体験を提供することが大切だと考えます。

2点目は「スマートであること(Smart)」。お客さまが必要な機能にワンタッチでアクセスでき、すべての取引がシームレスに行われるべきだと思います。今後はAIをはじめとした機能なども取り入れて、さらに進化できれば良いと思っています。

3点目は「安心・安全であること(Safety)」。銀行のサービスは安全でなくてはいけません。お客さまにとって一番大事なことは信頼です。安全性をきちんと担保したうえで、ユーザーフレンドリーであることを強く意識しました。

Jeniusが世間から“革新的”と評価されたのは、どのような点ですか?

BTPN_ Irwan : 従来の銀行にありがちな複雑なプロセス、堅苦しい用語やデザインを払拭したUI(画面デザイン)/UX(ユーザー体験)が“銀行らしくない”と各方面から評価をいただきました。例えば、Jeniusでは口座を特定するものに通常の口座番号の他に$Cashtag(キャッシュタグ)というものがあります。覚えにくい番号の羅列ではなく、自分で口座のニックネームを決められるイメージです。Jeniusユーザー間では、口座番号ではなく各自の$Cashtagのみで送金することが可能です。この機能は、口座番号が覚えられないというお客さまの声から生まれた機能であり、非常に好評です。また、ほぼすべての取引がアプリ上で完結できるというシンプルさが高い評価に繋がっているのだと思います。

Jeniusというアプリを通じて、今まで銀行に対して堅苦しいとか存在そのものが遠いという印象を持っていたお客さまにも、身近に感じてもらえるようになったと思います。

デジタルバンキングJeniusとは?

BTPNが開発したスマホによるデジタルバンキングサービス。デジタル上でアカウント開設ができ、送金や残高照会、QR決済などの支払い機能、割り勘機能や夢や目標に向かって積立ができる機能などがあります。

![]()

“銀行らしくない”UI/UXはなぜ生まれたのか。開発のコンセプトと2つのキーワード

開発のコンセプトとプロセスを教えてください。

BTPN_ Irwan : 開発のコンセプトは、「コンシューマー・ファースト(顧客視点)」。1,000人を超えるデジタルに精通したお客さまにリサーチし、夢や希望、銀行サービスに対する悩みや期待、改善要望点などをヒアリングしました。

また、システムやソフトウェアの開発には「アジャイル開発※1」を採用しました。これが1つ目のキーワードです。デジタルバンキングの分野は進化が早く、競合である銀行だけでなく、フィンテック企業にも負けないスピードが必要です。通常銀行のシステム開発では、最初にすべての要件を固めてから開発に入るという時間をかけるプロセスを踏みますが、インドネシアのフィンテック業界の早い動きに対応するにはスピード感のある「アジャイル開発」が必要でした。

- ※1 アジャイル開発:小単位でテストや実装を繰り返していく開発手法。時間効率の短縮、修正にかかる工数の削減、ユーザーが画面や機能を試すことができるなどのメリットがある。

もう1つのキーワードは「共創(Co-Create)」です。「アジャイル開発」では、お客さまからのフィードバックを取り入れることが何よりも重要なので、定期的にオンライン・オフラインのイベントを開催して、実際のユーザー、潜在的な顧客、国内外のパートナーなどさまざまな方の意見やフィードバック、要望に耳を傾け、情報交換をし、共に創り上げました。

なぜ“銀行らしくない”フィンテックを実現できたのですか?

BTPN_ Irwan : 開発チームには私のように銀行の業務経験があるものもいれば、コンサルやフィンテック企業の出身者など、非常に多彩なメンバーが集い、それぞれ自由に意見を出し合いました。多彩なバックグラウンドを持つチームメンバーとの「共創」も重要な要素だったと言えます。そして、プロジェクトメンバーみんなにBeyond bank(銀行を超える)という共通の意識があり、その強い想いが今までにない“銀行らしからぬ” アプリを実現できることに繋がったのだと思います。

Jeniusの将来的な目標や今後の展望は?

BTPN_ Irwan : Jeniusは単なるデジタルバンキングではなく、お客さまの人生におけるファイナンシャルソリューションを提供するライフ・ファイナンス・アプリです。すでに多くの機能を提供できていますが、さらに利便性を向上させて、お客さまのニーズに応えるあらゆる金融サービスを提供することで、インドネシアのスーパーアプリ・プラットフォーマーになることを目指していきたいです。さらには、SMBCグループのネットワークを活用し、Jeniusを他国展開させることが私の夢です。

- ※ 2021年6月取材時の情報です。今後、内容が変更されることもありますのでご留意ください。