「マルチフランチャイズ戦略」

「マルチフランチャイズ戦略」で、グローバル金融グループへ。SMBCグループならではの強みを活かし、地元社会とともに成長を目指す

2022.03.14

| 株式会社三井住友銀行 | グローバルバンキング統括部 経営企画グループ | グループ長 正時崇司 |

| 株式会社三井住友銀行 | グローバルバンキング統括部 拠点企画グループ | 上席部長代理 福井晋平 |

| 株式会社三井住友銀行 | 事業開発部 上席部長代理 宿澤悠介 | |

| 株式会社三井住友銀行 | 事業開発部 部長代理 澤田修作 | |

| 株式会社三井住友銀行 | 事業開発部 部長代理 津下高大 | |

| 株式会社三井住友銀行 | 事業開発部 三木梓 |

SMBCグループはアジアにおいて「マルチフランチャイズ戦略」を展開しています。インドネシアの地盤強化に加え、インオーガニック※1の出資により、インド、ベトナム、フィリピンへ進出。個人から法人に至るフルバンクのビジネスを提供する、第二、第三のSMBCグループの構築を目標に、対象国とともに成長しながらプラットフォームの拡大を進めています。

- ※1 インオーガニック:他社との提携や買収などを通じて成長すること。

本記事の前半と後半では、三井住友銀行グローバルバンキング統括部の正時崇司と福井晋平による対談で「マルチフランチャイズ戦略」の背景と歩み、将来像をご紹介します。

中盤では出資・買収の実行部隊である事業開発部で各国の案件を担当する、澤田修作(インドネシア担当)、三木梓(インド担当)、宿澤悠介(ベトナム担当)、津下高大(フィリピン担当)にプロジェクトの概要から合併・提携における苦労、今後の展望を語ってもらいました。

アジア屈指の金融グループになるべく、成長性を期待できる新興国へ進出

拠点企画グループ 上席部長代理 福井晋平

「マルチフランチャイズ戦略」の歩みについて教えてください。

福井 : 最初にASEAN屈指の経済大国であるインドネシアに着目しました。個人取引に強い地場の銀行「BTPN」へ2013年に出資し、2019年に子会社化。インドネシア三井住友銀行(以下、SMBCI)と合併しました。

この経験を活かし、インオーガニック※1出資を通じて周辺国へのフランチャイズを拡大すべく、2021年にインド全域に拠点を有するノンバンク※2「Fullerton India Credit Company(以下、FICC)」を連結子会社化。ベトナムの大手ノンバンク「VPBank Finance Company, 通称FE Credit(以下、FEクレジット)」に49%出資、フィリピンの大手商業銀行「Rizal Commercial Banking Corporation(以下、RCBC)」の株式を4.9%取得しました。

- ※2 ノンバンク:銀行のように、預金の受け入れを行わない金融機関のこと。クレジットカード会社・信販会社・消費者金融などが含まれる。

インドネシア・インド・ベトナム・フィリピンに着目した理由は?

福井 : マルチフランチャイズ戦略は長期的な視野で、アジア全体でのビジネス拡大を目指しています。インドネシア、インド、ベトナム、フィリピンに進出したのは高い経済成長が期待できるほか、豊富な生産年齢人口やリテール金融の成長ポテンシャルといった魅力が高いことから、特に注目しました。

経営企画グループ グループ長 正時崇司

「マルチフランチャイズ戦略」を展開する意義とは?

福井 : 中長期的な視点でじっくりと腰を据えて取り組む「コミットメント」と、地域経済に根ざしてその国の成長とともに歩む「ローカライゼーション」がキーワードだと思っています。単年度の取組だけで成果が出るものではなく、中長期的な成長を目指して布石をしっかり打っていくことが大切だと思います。

正時 : 他国で銀行やノンバンクを経営するというのは生半可なことではないので、我々も覚悟を持って取り組んでいます。まさにSMBCグループの総合力が試される厳しい世界ですね。それだけに夢もあります。前例が無い中で出資先や買収先と手を携えて、さまざまなチャレンジを行うことで将来の成長に繋げていきたいです。

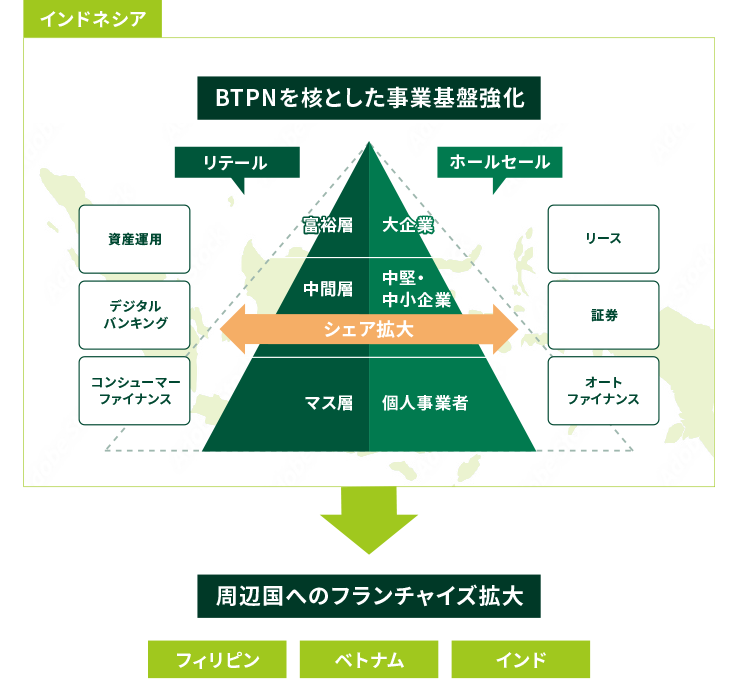

SMBCグループが展開する「マルチフランチャイズ戦略」

SMBCグループは、総合力を活かして「マルチフランチャイズ戦略」をアジアで展開しています。その先駆けとなったインドネシアでは、BTPNを核に総合金融グループの確立に向けて、デジタルバンキングやリテールビジネスを強化しています。このインドネシアでの経験をもとに、インド、ベトナム、フィリピンなどの周辺国へ拡大していきました。

![]()

各国担当者の視点で、取組と今後の展望を語る「マルチフランチャイズ戦略」

インドネシア:新生BTPNがインドネシアのデジタルバンキング市場を牽引

部長代理 澤田修作

インドネシアでの取組の成果を教えてください。

澤田 : もともとインドネシアにおいては、現地法人であるSMBCIで、日系企業や地場大企業のお客さまを対象とした法人業務を展開していました。BTPNへの出資は、インドネシアにおいてリテールバンキング業務を展開するためのフランチャイズを獲得することが目的でした。その後、SMBCIとの合併を経て、2019年に新生BTPNが誕生しました。BTPNはインドネシアで最も早くデジタルバンキングサービス「Jenius」を立ち上げ、2016年のローンチから約5年でユーザー数が300万人を突破しました。

連結子会社化にあたり苦労した点は?

澤田 : 出資を通じたインオーガニック成長の検討にあたり、大きな論点になるのが各国の出資規制です。インドネシアでも、BTPNへの当初出資のタイミングで、地場銀行に対する出資上限が40%に引き下げられる形で厳格化されました。当局の認可が取れるかどうか不透明な中、頻繁に出張しながら、持分の追加取得に向けた方法の検討を続けました。

その結果として出てきたのが、SMBCIとBTPNの合併でした。合併を通じて資本や競争力の強化を目指すという戦略は、インドネシアの金融セクター発展に向けた当局の中長期的な方針とも合致したものです。その一方、限られた期間で合併と連結子会社化に向けた準備を進めなくてはならず、とても難易度の高いプロジェクトでした。

合併することで想定していたメリットとは?

澤田 : SMBCIはジャカルタ1拠点で従業員も400~500名程。主に大企業のお客さま向けの法人ビジネスに特化していました。他方、BTPNは全国600-700支店で従業員も約2万人と、個人や中小零細企業のお客さま向けのサービスに強い銀行で、お互いに重複するところがなく、足りないところを補完できる関係でした。

例えば、SMBCIにとっては、BTPNのリテール預金フランチャイズの活用により、現地通貨の安定的なファンディング基盤を得ることができます。両行の強みを活かし、持続的な成長を達成できるビジネスモデルに進化させることができるというのが、一番のメリットだったと思います。

インドネシアにおける今後の展望を聞かせてください。

澤田 : BTPNはいち早くデジタルバンキングサービスを立ち上げましたが、今では他行や異業種からの新規参入が増えてきています。インドネシアの金融サービスのデジタル化の大きなきっかけになったと思っています。今後もSMBCグループとして、革新的な取組やサービスの提供を通じて、インドネシアの金融セクターならびに経済の発展に貢献していけたらと思っています。

インド:邦銀では初。地場のノンバンクFICCの持分74.9%取得し連結子会社化

インドでの取組の背景や概要を教えてください。

三木梓

三木 : これまでSMBCグループは、ニューデリーに支店、ムンバイとチェンナイに出張所を開設し、大企業を中心に取引を展開していましたが、同国におけるさらなるビジネス拡大のためには、大企業のみならず中小企業や個人向け事業に参入することが必要不可欠と考えました。外資出資規制により銀行への出資が制限される中、100%出資が可能なノンバンクに着目して、FICCの持分74.9%(約2.200億円)を取得しました。FICCは650店舗超の拠点網を有し、主に中小企業や個人の中間層向けに、無担保ローン、住宅ローン、不動産担保ローン等を提供しています。

なぜインドに参入し、FICCだったのか教えてください。

三木 : インドはご承知のように人口が多く、特に金融包摂が必要不可欠な中間層や貧困層の人口基盤が大きい国です。マルチフランチャイズ戦略は個人のお客さまにも金融サービスを提供するフルバンクを目指しているので、人口基盤の大きさは一番大きな要素です。GDPも2027年までに世界第四位の経済規模になると予想されていますので、成長ポテンシャルが大きい国と見ていました。

一方、インドは他国に比べても規制環境が複雑で、外資出資規制により、外銀による地場銀行への出資は、当局の認可を得ても10%が出資比率の上限であるため、100%出資が可能なノンバンクを検討しました。インドにはノンバンクが約1万社ありますが、FICCはモノライン(オートローン、住宅ローン等専業)ではなく、ほどよくローンポートフォリオが分散しており、さらにマジョリティを取得できる機会があるというところがポイントでした。

FICCの強みはどのようなところですか?

三木 : FICCの事業セグメントは都市部、地方農村部、デジタル、住宅金融の4つですが、特に地方農村部に強固な顧客基盤を有する点が強みです。例えば、農村部の女性5名程度の集団に対し、連帯保証の形で融資する「グループローン」という商品があります。これは所謂マイクロファイナンスですが、新規契約時には集会が開かれて女性たちが1ヵ所に集い、皆で契約書を音読するというインドならではの営業スタイルです。このように、当行のような外資銀行ではなかなか支援が難しいような顧客層を、FICCがカバーしてくれています。

また、全国に650店舗以上の支店網がある点も強みとして挙げられます。外資銀行の場合は新規出店規制がかかりますが、ノンバンクは出店規制がないので、それだけの拠点網を築き上げているのは大きな強みです。各拠点から30キロ圏内のお客さまを幅広くカバーしているので、インド全域に顧客ネットワークを持っていると言えます。

インドにおける今後の展望を聞かせてください。

三木 : 今後は連結子会社化後の管理体制を構築しつつ、残りの持分も取得し100%子会社化することを想定しています。また、邦銀傘下のノンバンクとなったことで、日系企業さまからの反響は大きく、何か協業できないかというお声も日々届いています。SMBCグループのお客さまとのリレーションを軸に、FICCを成長させることが我々の使命の1つかなと思っています。

ベトナム:ベトナム金融史上で最大規模。ノンバンクFEクレジットの持分49%取得

上席部長代理 宿澤悠介

ベトナムでの取組の背景と概要を教えてください。

宿澤 : ベトナムは東南アジア諸国のなかでも成長の余地が大きく、資産規模・収益ともに高い成長が期待されていました。特に個人の市場成長が著しく、消費者金融事業が牽引していたため、ノンバンクのFEクレジットの持分を49%取得(約1,300億円)。これはベトナム金融業界市場で最大規模の大型投資案件で三井住友フィナンシャルグループとSMBCコンシューマーファイナンスのグループ協働によって実現しています。

なぜベトナムに参入し、FEクレジットだったのか教えてください。

宿澤 : ベトナム全体で銀行口座を保有していない、あるいは限定的なサービスしか利用できていない層は約80%で、東南アジアでも最大規模です。ベトナムのノンバンクは日本の消費者金融のイメージとは異なり、そういった銀行口座を保有していない約5,000万人を対象にしています。成長率もGDPが7%程度、金融業界全体で12%と力強い経済基盤を有しており、今が進出のタイミングだと判断しました。

FEクレジットは地場民間大手行VPBankの100%子会社でした。ノンバンクのなかでも最大手で、マーケットシェア50%という高いブランド力が魅力です。主に個人のお客さまに向けて無担保ローンやクレジットカードを提供しており、消費者金融のほかにもデジタルバンク、決済アプリ、保険の事業領域を拡大・強化しています。

SMBCグループは経営にどのように関っていきますか?

宿澤 : 引き続き、親会社のVPBankが主導的にマネジメントを行っていきますし、我々もSMBCコンシューマーファイナンスも、新しい市場におけるマーケットリーダーに、学ばせてもらうというスタンスです。分社化されてまだ5年なので歴史は浅いですが、新しい取組によって急激に伸びているので、デジタル領域で学ぶことは多いと思います。

一方、SMBCコンシューマーファイナンスには長い歴史があり、過去のさまざまな失敗からの学びや規制に対する経験値があります。どの国でも消費者金融は規制が肝なので、貸金総量規制やグレーゾーン金利など、ベトナムで同じようなことが起きたときに我々の経験が生きてくると思います。さまざまな場面で双方の知見を吸収できれば、お互いの成長戦略の強化に繋がると期待しています。

ベトナムにおける今後の展望を聞かせてください。

宿澤 : VPBankとFEクレジットを中心にエコシステムを構築することで、ベトナムのお客さまのライフサイクルをしっかりと掴んでいきたいですね。今後の国の成長に伴い、お客さまも最初は消費者金融から入って、所得の増加とともに徐々に銀行との取引へと移行していくと思うので、その行程において我々が貢献・サポートできることを具体的に考えるのが次のステップだと思っています。

さらに地場のフィンテックやアジア企業に投資して、協業を加速させていければと思っています。例えば、そういった企業とグループ内のBTPN、FICC、RCBCが協業することで各社のバリューも上がりますし、ひいてはアジア圏における巨大なエコシステムを構築することを目指していきたいですね。

フィリピン:フィリピンの銀行大手、RCBCの株式4.9%を取得

部長代理 津下高大

フィリピンでの取組の背景と概要を教えてください。

津下 : 第四の拠点としてフィリピンに着目し、地場の主要行であるRCBCに約100億円を出資し、株式4.9%を取得しました。今は戦略的なパートナーとして、ナレッジシェアなどさまざまなテーマで協働を進めているステージです。

RCBCは1960年に創業した銀行で、フィリピンの民間銀行で第6位です。またデジタルへの取組も積極的で、これまで銀行口座を保有していないお客さま向けのブランドを立ち上げて展開おり、その点も選定のポイントの1つでした。

フィリピンの市場について教えてください。

津下 : フィリピンはGDP成長率も高く、これから個人消費が伸びていくという段階です。また、人口の70%は銀行口座を保有していない状況にあります。一方で、ペイメントなどのデジタルを介した金融サービスが急速に浸透していっています。そのような状況で銀行としての良さや強みと、新しい流れをどう組み合わせていくのかが課題です。

提携後に感じた苦労や大変だったことは?

津下 : 単純にSMBCでの一時点の取組を伝えれば良い、ということではないことです。高い経済成長率とデジタル化の流れという日本では過去体験したことと現在体験していることが同時進行で起こっています。そのため、過去から蓄積されてきた知見と現在取り組んでいる施策を俯瞰的に見ながら、RCBCにとって意味があるのはどういった情報なのかを考えて、伝えるようにしています。また、銀行グループ同士の提携なので協働のテーマが非常に多岐にわたる点も大変なところです。この点についてはSMBCグループ各社・各部の協力を得ながら推進しています。

フィリピンにおける今後の展望を聞かせてください。

津下 : 当面はSMBCグループとのパートナーシップをいかに強固にしていくか。RCBCはBTPN、FICC、FEクレジットなどでの取組にも強い関心を持っています。日本での取組だけではなく、マルチフランチャイズ戦略としてアジア広域で展開をしている強みも活かし、我々と組む価値を感じてもらうことが重要です。

また、フィリピンでは法人ビジネスも個人ビジネスも高い成長性を有しているので、それぞれの事業を強化していくという意識が強いのですが、SMBCグループでは部門やグループなど、組織横断的な連携の枠組みが進んでいるので、そういう取組も提案しています。我々と一緒に挑戦した施策が形になっていけば、ほかのフィリピンの銀行にはない強みを出すことに繋げていけると思っています。

第二、第三のSMBCグループの創出を目指し、グループ全体でビジネスシナジーを加速させる

今後の「マルチフランチャイズ戦略」の展望は?

福井 : お互いに付加価値を高められるような体制を作っていくことが当面の課題です。地場企業の方が進んでいる分野もあると思いますし、任せた方が上手くいくところもあると思います。一方で、我々が関与することで付加価値を高められるところもあるので、お互いを高められる関係が目標だと思っています。

SMBCグループとして「マルチフランチャイズ戦略」で社会にどのような影響を与えていきたいですか?

正時 : 人材の交流を活発にしていきたいですね。SMBCグループのグローバル事業部門には約3万人の従業員がおり、ざっくり言うとそのうち2万人がBTPN、8,000人超が海外で採用された方々です。今後、マルチフランチャイズプラットフォームが増えると、当然ながらSMBCグループの仲間が増えていきます。

そうなると、どこで採用されても「さまざまな業務をしたい」という思いが湧き上がってくるものです。人材交流が活発になれば、新しいキャリアパスも見えてきますし、SMBCグループで働く魅力アップにも繋がっていく。そのような社会的影響力も出てくるのかなと考えています。

福井 : 「想定外のこと」に期待したいですね。現地で自然発生的に生まれてくることに価値があるような気がしています。買収先や提携先同士で、共創して新しいサービスやプロダクトを作るとか、当初は想定していなかったビジネスに発展すれば、より面白くなっていくのではないでしょうか。

- ※ 2022年2月取材時の情報です。今後、内容が変更されることもありますのでご留意ください。