2020年度 社会的インパクト評価報告

2020年度は、2020年2月に累計受講者が100万人を達成するなど、SMBCグループにおける社会貢献活動の中核と位置づけられる「PROMISE 金融経済教育セミナー」を評価の対象事業として、社会的インパクトを可視化する社会的インパクト評価を実施しました。SMBCグループとして注力する金融経済教育を通じて、受講者のお金に関する学びや意識・行動の変化といった社会的インパクトを創出できているのか、客観的に分析し、より効果的なプログラムにしたいと考え、本セミナーを対象事業に選定しました。なお、本件評価は、特定非営利活動法人ソーシャルバリュージャパンが実施し、金融機関では国内初の金融経済教育に対する社会的インパクト評価となります。

今回の取組を通じて得られた知見や気付きを踏まえ、より効果的なプログラム作りを進めていきます。

- 2020年度「PROMISE 金融経済教育 セミナー」社会的インパクト評価報告書 (3,241KB)

- 2020年度「PROMISE 金融経済教育 セミナー」社会的インパクト評価報告書 別紙 (321KB)

1.評価サマリー

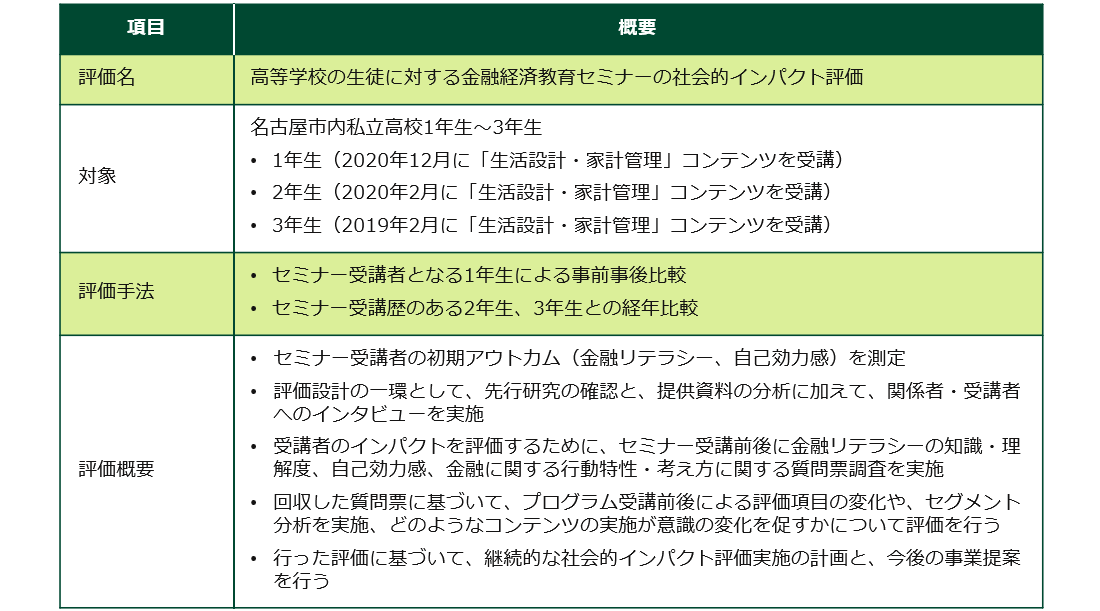

- ●2020年12 月、名古屋市内私立高校において、PROMISE 金融経済教育セミナーに関する社会的インパクト評価を実施した。対象となったのは、1年生 160名、2年生131名、3年生 74名である。1年生に対してはセミナーの受講前、受講後での比較を行った。

- ●評価手法は、調査票による定量調査と、インタビューによる定性調査とした。インタビューはセミナー受講前後に各1回、1年生4名に対して行った。

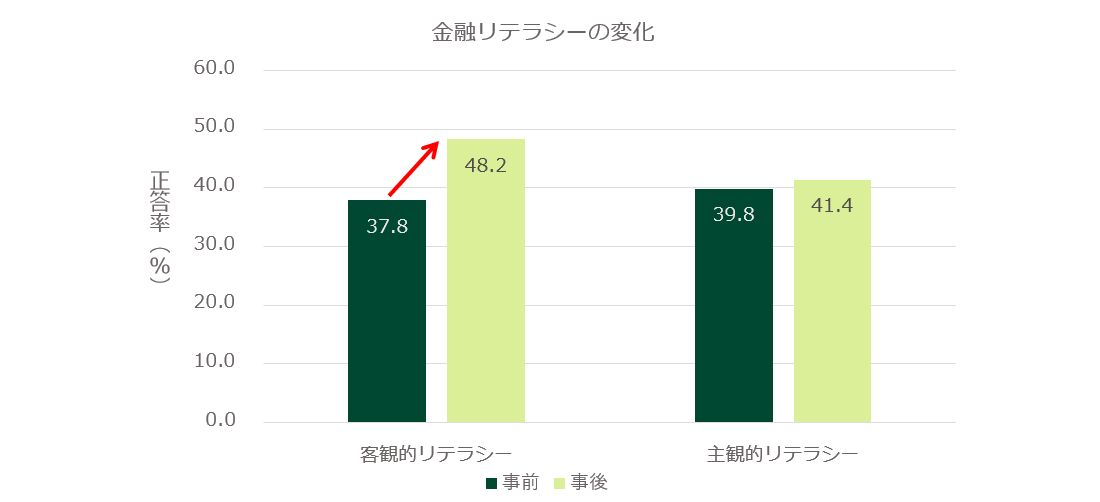

- ●客観的金融リテラシーは、セミナー受講後、1年生全体で正答率37.8%から48.2%へと有意にスコアが向上した。

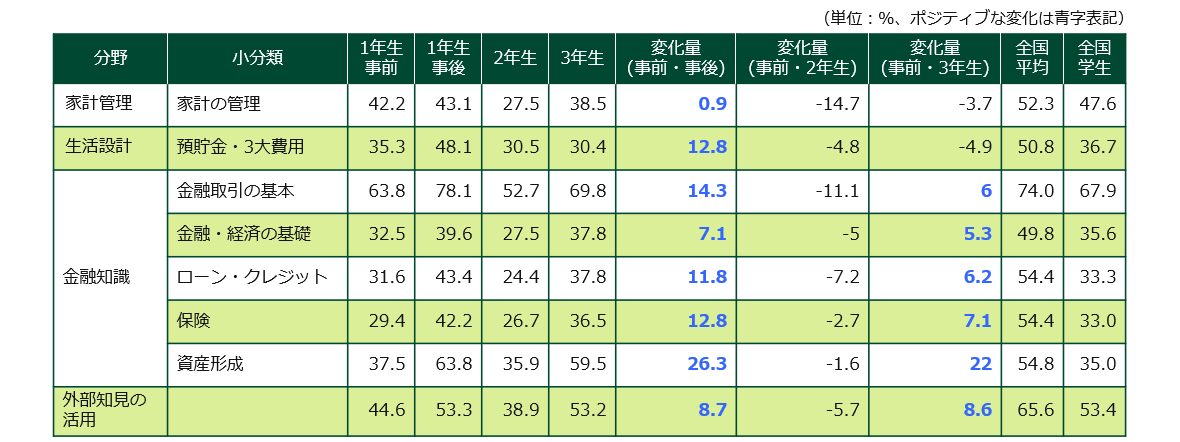

- ●金融リテラシー・マップの全分野で1年生事後のスコアが向上し、「生活設計」、「金融取引の基本」、「金融・経済の基礎」、「ローン・クレジット」、「保険」、「資産形成」においては、「金融リテラシー調査 2019年」の学生スコアよりも高かった。

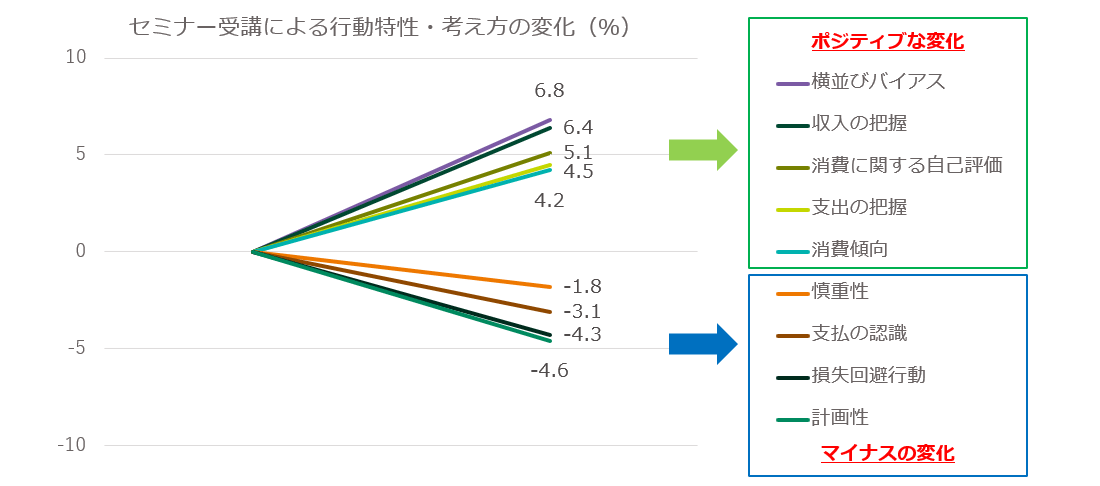

- ●行動特性・考え方のうち、「収入の把握」、「支出の把握」、「横並びバイアス」、「消費傾向」、「消費に関する自己評価」において、セミナー受講後にポジティブな変化が見られた。一方、行動特性・考え方のうち、「慎重性」、「計画性」、「損失回避行動」、「支払の認識」において、セミナー受講後にマイナスの変化が見られた。これはセミナー受講による振り返りによって自己評価の判断基準に変化が起きたことが要因の一つと考えられる。

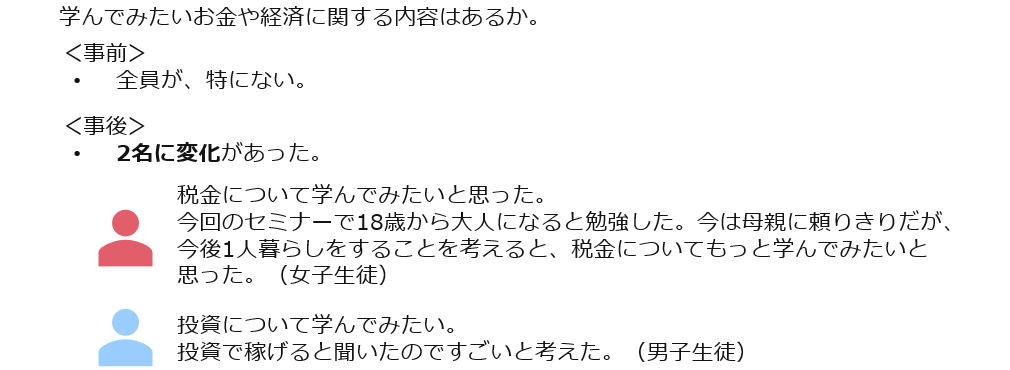

- ●金融経済教育に関する関心をヒアリングしたところ、セミナー受講前は全員が特に関心を持たなかったが、セミナーを契機に、税金や投資といった具体的なトピックに関心を持った。高校生がこれまで関心がなかったことや新しい分野に関心を持ったことは、プログラムによる一つのインパクトと考えられる。

- ●金融リテラシーを維持・向上するためには、定期的なセミナーの提供やコンテンツの多層化等が有用であり、より詳細な分析には対象群を設定した、継続的な社会的インパクト評価の実施が望ましい。

2.対象事業の概要

- 事業名

- PROMISE 金融経済教育セミナー

- 事業主体

- SMBCコンシューマーファイナンス株式会社

- 事業内容

- お客様サービスプラザもしくは地域の学校にて、無料の金融経済教育セミナーを行い、未来を担う学生や地域の方々が、お金に関する正しい知識を習得するとともに、適切な判断ができるよう支援する

- 実績

- 累計受講者数 100 万人以上(2011年~2020年2月)

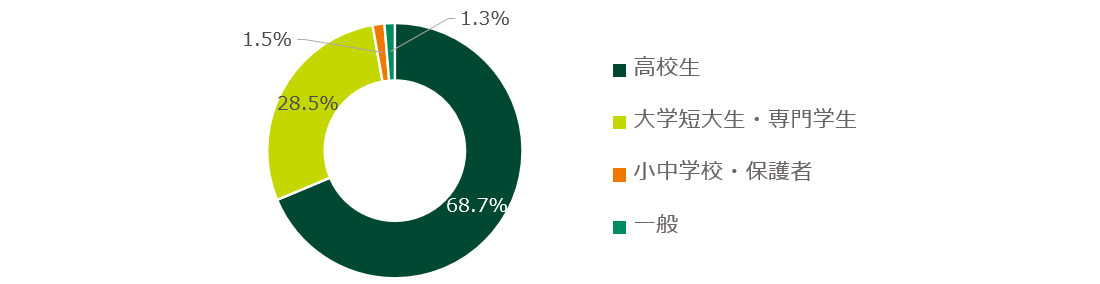

【受講者の属性】

SMBCコンシューマーファイナンス 金融経済教育への取り組み

3.本社会的インパクト評価の概要

- ●金融経済教育がもたらす社会的インパクト

- ・期待される社会的インパクトは下記の通り(1~3に関しては金融経済教育研究会報告書より)。

- 1.生活スキルの向上と家計の健全性の実現

- 2.金融サービスの質の向上

- 3.日本の資産形成の仕組みを変え経済成長に必要なリスクマネーを供給する

- 4.金融トラブルへの対応力の向上・予防

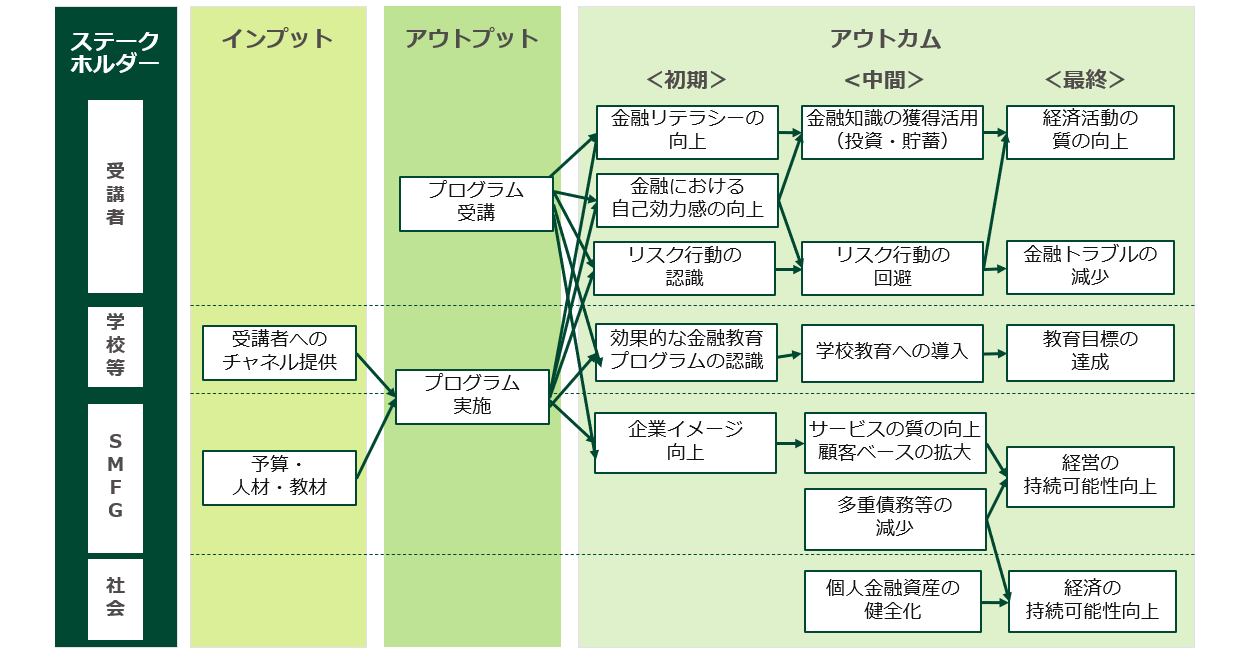

- ●想定されるロジックモデル

- ・先行研究やプログラム資料から、想定される金融経済教育の社会的インパクトを示すロジックモデルは以下を想定。

- ●実施概要

- ・本評価においては、事業が対象にする参加者層のうち、最も多い属性であった高等学校の生徒に対する調査を実施し、プログラム全体のインパクトを推計。

4.本社会的インパクト評価の主な分析結果

- ●金融リテラシーのセミナー受講による変化

- ・客観的金融リテラシー(金融リテラシー・マップ分野)は、1年生全体でセミナー受講後、正答率が 37.8 %から 48.2 %へと有意にスコアが向上した。

- 【行動特性・考え方の変化(1年生事前・事後)】

- ●金融リテラシーの全国調査との比較

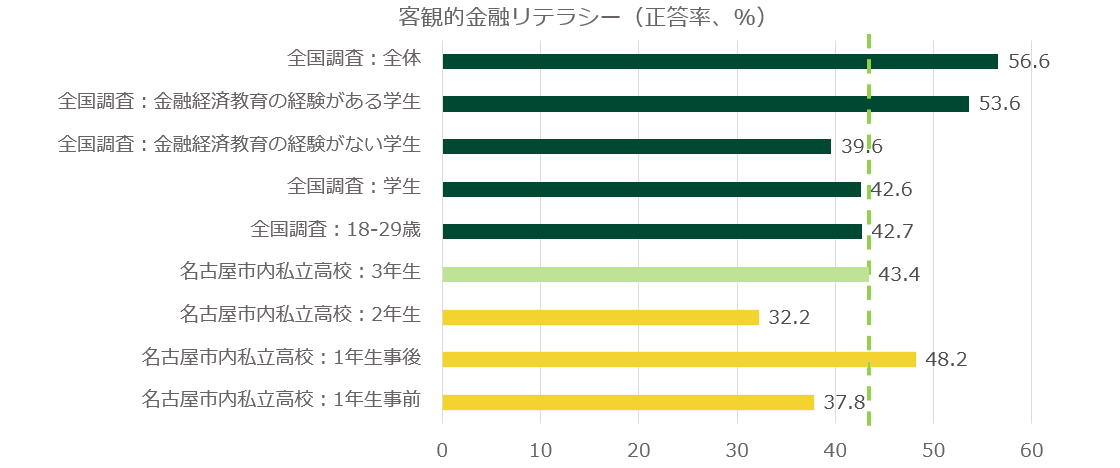

- ・客観的金融リテラシーは、「金融リテラシー調査 2019 年」(金融広報中央委員会)における学生スコアと比較すると、1年生の事後スコアは有意に高く、セミナー受講から2年経過後となる3年生のスコアも高い状態を維持していた。

- ・上記調査における学生は18歳以上の大学・短大生等であることから、客観的金融リテラシーの向上に PROMISE 金融経済教育セミナーの受講は効果があると言える。

- 【客観的金融リテラシーの全国調査との比較】

- ●金融リテラシー・マップ各分野の変化

- ・1年生事後のスコアは、事前スコアと比較して全分類で向上し、 「生活設計」、「金融取引の基本」、「金融・経済の基礎」、「ローン・クレジット」、「保険」、「資産形成」においては、 「金融リテラシー調査 2019年」(金融広報中央委員会)の学生スコアよりも高い。

- ・3年生時のスコアは、「金融知識」、「外部知見の活用」において1年生事前よりも高いスコアを維持し、 「金融知識」においては、全国学生スコアより高く、「家計管理」、「生活設計」、「外部知見の活用」における3年生のスコアは、全国学生スコアよりも低い。

- 【金融リテラシー・マップにおける各分類のスコア比較】

- ●行動特性・考え方のセミナー受講による変化

- ・行動特性・考え方のうち、「収入の把握」、「支出の把握」、「消費傾向」、「横並びバイアス」、「消費に関する自己評価」 においてセミナー受講後に ポジティブな変化が、 「慎重性」、「計画性」、「損失回避行動」、「支払の認識」 においてセミナー受講後にマイナスの変化が見られた。

- 【行動特性・考え方の変化(1年生事前・事後)】

- ●インタビュー・サマリー

- ・セミナーを契機に、高校生がこれまで関心がなかったことや新しい分野に関心を持ったことは、プログラムによる一つのインパクトと考えられる。

- ・特に、金融経済教育セミナーの受講をきっかけに税金や投資といった具体的なトピックに関心を持ったということは、良い気づきだったと考えられる。

- 【金融経済教育に関する関心】

5.考察

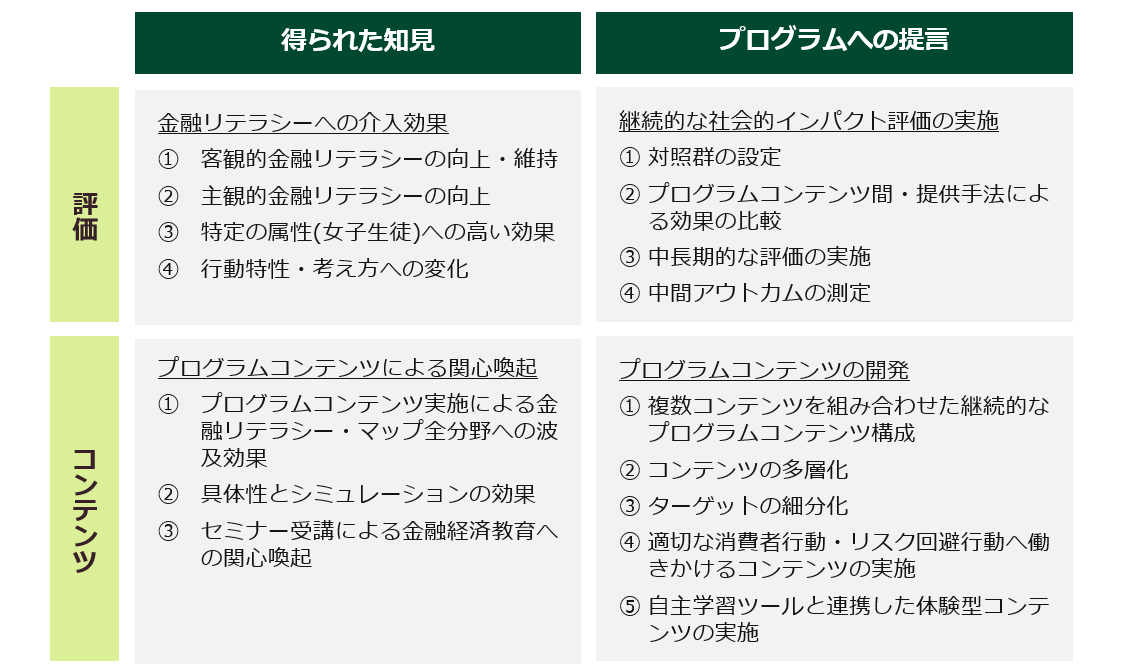

- ●本社会的インパクト評価から、PROMISE 金融経済教育セミナーの受講により金融リテラシーが向上すること が確認され、プログラム検証のために検討したロジックモデルにおける初期アウトカムが検証された。

- ●プログラムの社会的インパクトをより高めるためには、今後コンテンツのさらなる検討・改善を行うとともに、対照群の設定や中長期的評価の実施等、継続的な社会的インパクト評価を実施することが有効である。

- 【本社会的インパクト評価から得られた知見とプログラムへの提言】