その他の記事もチェック

DX-link(ディークロスリンク)

Webサイト

近年、耳にするようになった「エンベデッド・ファイナンス」という言葉。日本語では「埋込型金融」や「組込型金融」などと訳され、文字通り銀行の機能を非金融事業者のサービスに埋め込んで提供する仕組みとして広まりつつあります。書類ベースだった銀行との取引をデジタルに置き替えることで、シームレスかつ圧倒的なスピードでビジネスを展開できるようになりました。

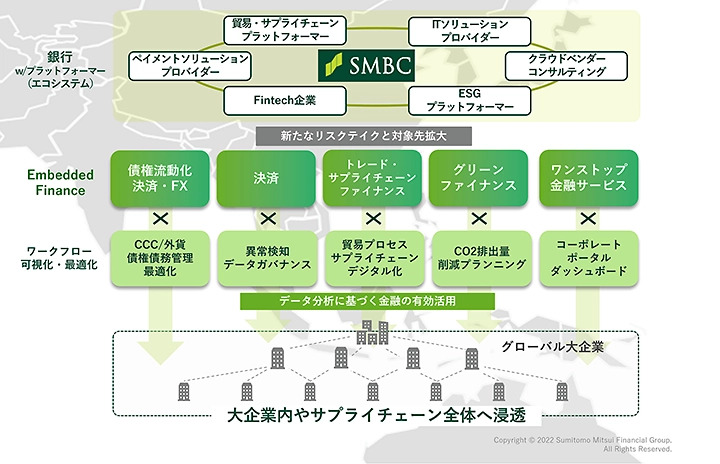

SMBCグループでは、中期経営計画で掲げている「最高の信頼を通じて、お客さま・社会とともに発展するグローバルソリューションプロバイダー」を目指すというビジョンのもと、エンベデッド・ファイナンスに注力しており、現在はシンガポールを拠点にサービスを提供・拡大しています。

今回は、アジア各国でのB2Bのエンベデッド・ファイナンスを推進している、三井住友銀行アジア・大洋州統括部アジアイノベーションセンターのラジェーンドラ マヨラン氏に、エンベデッド・ファイナンスのイロハと、今後の展望について聞きました。

エンベデッド・ファイナンスの概要について教えてください。

エンベデッド・ファイナンスという言葉は広範な意味で使われています。世の中で一般的に使われている定義と、その中で私たちがフォーカスしているソリューションについて分けてお話しします。

消費者の観点で説明すると、ECで買い物をするときは決済についてあまり意識することはないかと思います。初回に銀行口座やクレジットカードを登録すれば、それ以降は自動で引き落とされますので。最近ではウォレットアプリに口座などを紐付けておけば、そのアプリでいろいろな買い物やサービスを享受できますね。そういった意味でもエンベデッド・ファイナンスという言葉は使われています。

一方、三井住友銀行のデジタル戦略においては、法人も含めたお客さまに対して金融機能を埋め込んで、取引をシームレスにしていく目的でエンベデッド・ファイナンスという言葉を使います。今回のお話はB2B、法人のお客さまに対して提供している一つのソリューションとしてのエンベデッド・ファイナンスの説明になります。

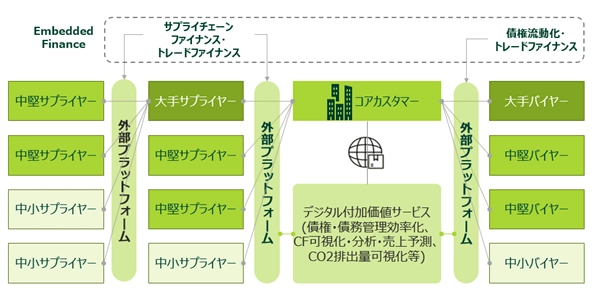

B2Bの場合、例えばものづくりのメーカーであれば商品を作るために資材や部品をサプライヤーに発注して、届いた資材を検品して、請求書が来たら支払いをするという一連の流れがあります。今までは紙ベースで進んでいたこの流れをデジタル化して、発注者と供給者、さらには銀行をつなぐシステムを構築します。発注者が供給者に支払いをするという依頼をシステム上で行えば、その指示を受けて銀行が支払いをするわけです。紙のやり取りがなく、デジタル上で一連の取引が完結する。これが最もシンプルなエンベデッド・ファイナンスの形です。

では、それ以外のエンベデッド・ファイナンスにはどういった形式があるのでしょうか?

支払サイトを待たずして、銀行が供給者に入金するサプライヤーファイナンスという手法があります。例えば90日間の支払サイトで取引をして、供給者がそれよりも早くお金が必要になった場合は銀行が先に発注者に代わって供給者に支払いをします。90日後に発注者が銀行に入金するのですが、この一連のやりとりをデジタル上で行う仕組みです。

供給者の課題として、発注を受けて製品を作って出荷する前にもお金が必要な場合が出てきます。そこで取引条件を見て発注者に対して与信が取れるのであれば、出荷前にお金を振り込むというプレシップメント・ファイナンス(出荷前金融)という形もあります。

「何を誰に対していつまでに届けるのか」というデータを銀行がデジタル上で把握できるようになれば、そこから金融取引が可能か判断できるようになります。これができるようになると、発注者と供給者間でのモノ・カネ・情報の流れが完全にシンクロするようになります。

さらに、お客さまの受発注プロセスや債権債務管理のデジタル化を支援するためのツールもパートナー企業と協業して提供を始めています。お客さまと銀行との取引のデジタル化に留まらず、一歩踏み込んで、お客さまのデジタル・トランスフォーメーション(DX)を推進するデジタルソリューションの提供は、エンベデッド・ファイナンスの形式の一つになると考えています。

別の観点では、昨今注目されているサステナビリティに関しても、サプライチェーンにおけるカーボンフットプリント(CO2の排出量)の定量化・可視化を可能にするデジタルツールの提供も始めており、サプライチェーンにおけるCO2削減の支援をすると共に、その取り組みを促進するための金融優遇策としてサステナビリティ・サプライチェーン・ファイナンスの提供も視野に入れています。

銀行も、こうした発注者と供給者のやりとり、つまりサプライチェーンの情報を、デジタル上で把握することで、ファイナンス、決済、FX等、お客さまにより最適な提案ができるようになります。企業のサプライチェーンの中に銀行の機能を完全に埋め込んで、デジタルを通じて、お客さまが意識せずとも金融機能を利用できる。それが私たちの目指すエンベデッド・ファイナンスです。

主にアジアでエンベデッド・ファイナンスを推進している理由を教えてください。

APACをターゲットにしている理由はいくつかありますが、まず一つはサプライチェーンのグローバル化が進む中で国ごとの細かい切り分けはあまり意味がないんですね。中でもインドやASEAN諸国のように成長が著しい国々では、人を育てることよりもデジタル化を進めることで国の成長を補っている側面があります。デジタルでサプライチェーンを管理するというニーズはやはりアジア諸国が大きいと見ています。実際に、B2Bの領域では、大企業だけでなく、中堅・中小企業も含めて、デジタルツールの積極的な活用が進んでいます。

もう一つは、通常のローンよりもサプライヤーファイナンスなどの手法で資金を調達するニーズが高いことです。例えば、日本の企業から新興国のバイヤーが製品を購入するとき、皆さんが気にするのは「ちゃんと代金を回収できるのか?」という新興国の企業における与信リスクですよね。そこを新興国の地場銀行が代わりに保証することで現地の企業に製品を売るという、貿易金融としてのニーズもあります。

ただ、例えば地場銀行が与信を審査して、書類を日本の三井住友銀行に送り、その書類を処理して振り込むとなると数週間かかるケースも珍しくありません。けれども新興国の企業は出荷する製品を作るための資金が必要になるケースが多く、スピードが求められます。そこでデジタル化のニーズは比較的高いと見ています。三井住友銀行としてはアジアを成長マーケットに位置づけていますので、そこに集中してエンベデッド・ファイナンスのソリューションを推し進めています。

製品を出荷するにも資金が必要になるという点は自転車操業的な印象もありますが、そこは決してネガティブな意味合いではないということでしょうか?

やはり良い意味で経済が成長しているので、どんどんビジネスを拡大しようとしている企業が多く存在しています。ファストファッションを例に挙げると、洋服をデザインして、バングラデシュやベトナムの工場で縫製して、それが東京やパリ、ニューヨークのショールームに並ぶまで2週間ほどと言われています。貿易金融を申し込んで銀行から振り込まれるまで2週間かかっていたら、ビジネスが成り立ちません。製品を市場に出すまでの時間がどんどん短くなっているので、そこに銀行がどう対応できるか。

それに伴い消費者の好みや嗜好も多様化しています。出荷する製品が多様化すると、企業が購入する素材や部品も多様化してきて、購入先も複数になり、生産工程も複雑化してきます。つまり、サプライチェーンの複雑化ですね。そこにデジタルを導入してサプライチェーンの最適化を図るときに、銀行に融資の申し込みをする行為だけがボトルネックになることは避けなければいけません。そこがエンベデッド・ファイナンスを推し進める原動力になっています。

アジアの金融センターであるシンガポールに拠点を置くことには、どのようなメリットがありますか?

私は一年半ほど前にシンガポールに赴任してきましたが、シンガポールを拠点にする最大の理由はお客さまが近くにいるからです。インド、マレーシア、タイ、ベトナムなど経済発展している国々の中心にシンガポールは位置しています。三井住友銀行としては、お客さまの声を直に聞きながらソリューションをスピーディに提供することをなにより優先しています。

例えば、お客さまのサプライチェーンと三井住友銀行のシステムがシームレスにつながっていれば、必要な金融取引がほぼリアルタイムでできる上に、業務を効率的に回すデジタルツールを提供することもできます。最高の顧客体験を提供するためにも、お客さまの近くにいて共創することが重要です。

旧態依然としたイメージで語られがちな銀行業界ですが、マヨランさんがシンガポールに赴任してからの間、具体的にどのようなDXが進展しましたか?

2020年12月にシンガポールに赴任してから、企画構想を進め、プロジェクトをローンチした後、半年でクラウドベースでお客さまとつながるソリューションを開発して、実際にサプライヤーファイナンスを提供してご利用いただきました。従来ならば、システム予算の申請をしてから開発という流れなので1年では終わらなかったでしょう。それを考えると半年以内で開発からサービス運用まで実現できたことは相当なスピード感だと思います。

APAC地域のデジタルソリューションを率いる立場として、今後はどのようなソリューションを提供していく予定ですか?

私が今回お話ししたのは主に大企業に対するソリューションについてですが、インド、インドネシア、ベトナム、フィリピンなどこれから経済成長していく国々には中小企業が非常に多く存在しています。私の夢や志も含めてお話ししますと、そういった企業に対してもソリューションを提供していきたいと考えています。

中小企業になると与信の審査についても大企業とは異なりますし、デジタルツールに対するニーズもまったく違ってくるでしょう。さらに、デジタルツールに対しての予算も限られているので、もっとクリエイティビティを発揮してユニークなソリューションを生み出す必要が出てきます。そこは三井住友銀行単体でできると思っていないので、 パートナー企業と一緒にエコシステムを構築していきます。その中で中小企業向けの金融デジタルソリューションを作っていきたいと考えています。

中小企業向けのソリューションとなると、まったく別のビジネスモデルが必要になるということでしょうか?

そうですね、ビジネスモデルがそもそも変わると見ています。デジタルトランスフォーメーションと言いますが、それはビジネスモデルの変化、具体的には売り先、売り方、売るモノを変えることだと認識しています。私たちのトランスフォーム、変革は何かと言いますと、売り先は大企業から新興国の中小企業に変わり、売り方も対面の営業からデジタル上で顧客を獲得するようになり、売るモノも従来のローンから、サプライチェーンファイナンスや非金融のソフトウェアサービスにシフトします。さらに、その非金融のサービスから得たデータを活用して与信の審査も変えていくことにチャレンジしていきたいですね。

銀行として非金融ソリューションも提供していくのですね。

そうですね。私たちは「金融もできるデジタルソリューションプロバイダーになる」という非常にチャレンジングな目標を掲げています。柱にあるのはもちろん金融ですが、金融だけを提供していればいい時代ではありません。目指すのは、お客さまの困りごとを解消できるようなデジタルツールをパートナー企業と一緒に構築し、そこにSMBCグループの様々な金融機能、金融ソリューションを埋め込んでいくことです。言うは易しで、多くの課題を乗り越えていかなければなりませんが、一方でお客さまの声を聞く中で非常に手応えを感じていますので、今後も実現に向けた取り組みを進めていきます。

PROFILE※所属および肩書きは取材当時のものです。

三井住友銀行アジア・大洋州統括部アジアイノベーションセンター

ラジェーンドラ マヨラン氏

東京大学工学部精密機械工学の修士課程を卒業。MRIの中で使用可能な手術ロボットを理化学研究所と共同で研究。2009年、GEヘルスケア・ジャパンに新卒入社。新製品開発エンジニアとしてMRIの研究開発に取り組んだ後、エンジニア向けリーダーシップ・プログラムに選ばれ、製造、IT、マーケティング、サプライチェーンのプロジェクトをリード。2013年より、日本発の新製品MRIのグローバル開発をリード。2015年に、GEジャパンに移り、GEの産業用IoTビジネスを日本で立ち上げ、業界のパイオニアとして電力・航空・製造分野で数多くのIoTプロジェクトを手がける。2020年8月より三井住友銀行に移り、シンガポールよりAsia Pacific地域におけるデジタル戦略をリード。

その他の記事を読む

この記事を読んだ感想で、

最も当てはまるものを1つお選びください。

引き続き、DX-linkをお楽しみください。