その他の記事もチェック

DX-link(ディークロスリンク)

Webサイト

BtoBの取引において、取引先への支払いの手段のみならず、資金調達の手段として利用されてきた手形の流通量は年々減少し、でんさい(※1)の利用にシフトしています。こうした状況を踏まえ、2022年9月、三井住友銀行はでんさいの買取をWEBで完結することができる「でんさいWEB買取サービス『GRATIA』(呼称:グラティア)」をリリースしました。

これまで、三井住友銀行では「でんさい買取」を、大企業を対象にしたオーダーメイド商品として提供しており、主に人手を介して手続を行っていました。しかしGRATIAでは、資金調達に関わる一連の期中取引をデジタルで完結することで、申し込みから最短2営業日でのスピーディーな資金調達が可能となり、大企業に限らず、ベンチャー企業や中小企業を含めた、幅広いお客さまに対して「新たな資金調達方法」として提供することが可能なサービスとなっています。

あらためてGRATIAとはどのようなサービスなのか。そして今後、どのような展開を目指しているのか。SMBCのアセットファイナンス営業部業務企画グループで部長代理を務める加川悠貴氏、グローバル戦略統括部事業企画グループで部長代理を務める佐井寿行氏(前任がアセットファイナンス営業部)、アセットファイナンス営業部営業推進第二グループの松本尚寛氏、営業推進第一グループの中川祐実氏の4名に聞きました。

(※1)でんさい:手形・指名債権(売掛債権等)の問題点を克服した新たな金銭債権。

手形に代わる電子決済手段として、全銀電子債権ネットワークが運用している。

今回リリースをした「でんさいWEB買取サービス『GRATIA』」について教えてください。

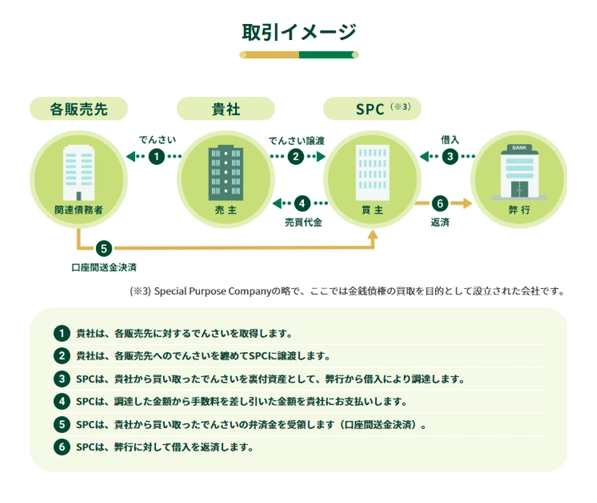

加川法人のお客さまが「SMBCでんさいネット」で受け取れられたでんさいを、SMBCグループが買取をすることで、資金調達にご利用いただけるサービスです。

GRATIAの当初の利用申し込みは紙ベースで行いますが、都度のでんさいの買取依頼から口座への入金が完了するまでの一連の取引はWEB上で完結します。

どのような企業規模のお客さまを対象にしているのでしょうか。

加川GRATIAは、大企業はもちろんのこと中小企業のお客さまにもでんさいの買取による新たな資金調達の手段をご提供することを目的に開発しました。従来、大企業のお客さまには資金調達のサービスをオーダーメイドで提供していました。しかし、オーダーメイドであるが故に、人手を介した事務手間が発生し、結果としてコストが高くなってしまう為、中小企業のお客さまに広くサービスを提供するには至っていませんでした。

しかしデジタルを活用することで、人手を介した事務手間が削減され、低コストでより多くのお客さまに、でんさいの買取による資金調達の手段をご提供することが可能となりました。BtoBの取引をされているお客さまで、「SMBCでんさいネット」を利用してでんさいを保有いただいていれば、大企業から中小企業まで幅広いお客さまにご利用いただくことができます。

GRATIAの特徴と、従来サービスとの違いについて教えてください。

松本1つ目の特徴は、先ほど加川からご説明しました、中小企業のお客さまも新たな資金調達の手段としてご利用いただける点。2つ目はWEB上の操作による簡便な手続きで、でんさいを極めてスピーディーに資金化できる点です。

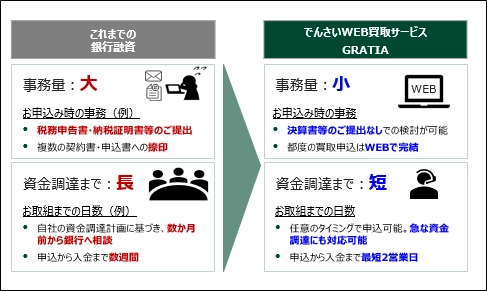

一般的な銀行融資では、決算書をお客さまに提出いただき、決算書を基に銀行内で与信稟議を行うなど、資金の調達までに一定の期間が必要でした。GRATIAであれば、極めて短期間で資金調達を行うことが可能です。すでにGRATIAを契約されているお客さまであれば、でんさいの買取の申し込み後、最短2営業日後に資金化され、お客さまの口座に入金されます。一般的な銀行融資による資金調達に比べ、事務手続きの簡便性、資金化の迅速性の点で優れています。加えて、GRATIAはWEB上で直感的にご利用いただけるよう、UIやデザインにもこだわりました。

佐井手形の買取による、資金調達方法は昔からありました。しかし、資金化するまでの事務手続きの負荷の高さが課題でした。お客さまは手形を集めてExcel等でリストを作成し買取依頼を銀行に提出します。そのリストを銀行員が精査して買取の諾否等を判断した後に入金に至るといった、分断した工程がありました。

そもそもでんさいはデジタル上で流通しています。GRATIAでは、画面上で買取を希望するでんさいを選択することから始まり、その後も一連のプロセスがデジタルで完結されて、資金化できるようになりました。

中川加えて、劇的に工数が減りました。今まではお客さまからのでんさいの買取依頼に対し、約1週間かけて何度もExcelでやりとりしながら料率の計算を行なっていました。それが今ではシステム上で最速10分にて行えるようになりました。どんなに長くても約1時間で回答が返ってきます。こうしたことでお客さま側の業務効率も格段に向上しています。

GRATIAのプロジェクトは、どのようなことがきっかけでスタートしたのでしょうか。

佐井前提として、でんさいは2013年2月にスタートしています。サービスの開始から10年を経て手形の取引は減少し、でんさいの取扱量は増加しています。2022年にはでんさいの残高金額は10兆円を超えました。(※2)

一方、当行ではでんさいの買取という領域に対して、デジタル化に踏み込むことができておらず、小規模なお客さまも含めてより広く新たな資金調達のサービスを提供できる可能性がありました。でんさいはそもそも電子化していますから、デジタルでつなげていくことによる新たな価値創造との親和性が高いです。開発当時、でんさいのWEB買取サービスを手がけている他行はなく「まさに今だ」というタイミングでGRATIAのプロジェクトを開始しました。新規デジタル事業の投資決定を行う場である「CDIOミーティング」でプロジェクトを起案したところ、すぐに実施の許可が出て、予算をつけてもらうことができました。現在、GRATIAに関する特許の申請もしています。

(※2)でんさいネット統計情報より。

加川そのほかのGRATIAの特徴として、お客さまにおいて取引先にかかる信用リスクのヘッジ効果が図れることがあります。でんさいを振り出した取引先が倒産してしまった場合、一般的な手形やでんさいの割引では、お客さまは買戻しを行う必要があるのですが、GRATIAでは買戻す必要がありません。でんさいを振り出した取引先が仮に倒産しても、GRATIAはでんさいを買い取るサービスの為、取引先にかかる信用リスクは三井住友銀行が負担します。お客さまが新規の取引先と取引を開始する際に、当初から現金での取引ができれば問題ないのですが、売掛債権の形で取引を開始されるのが一般的かと思います。売掛債権の場合は資金化されるまでに一定の期間がある為、どの程度まで売掛債権で商売を開始しても良いのか、お客さまにおいて信用リスクに関する管理が必要になるかと思います。その際、売掛債権をでんさいで受け取っていれば、GRATIAを利用して当行グループにでんさいを売却いただけるので、早期の資金化と共に、取引先の信用リスクの管理が不要となります。GRATIAのサービスでも、買取時に所定の審査がある為、全てのでんさいを買取できるわけではないのですが、お客さまにおける管理コストが圧縮できるのではと考えています。

松本お客さまの財務状況に依らず、資金調達できることがGRATIAの強みだと思っています。銀行の基本的なスタンスはお客さまの財務状況で融資を決めることが多いのですが、この商品はでんさいを振り出した債務者の信用力が一定以上であれば、資金調達が可能です。

でんさいを振り出した債務者の信用力で、資金調達ができるのはベンチャー企業にとってもメリットですね。

中川今、いくつかのベンチャーのお客さまが、GRATIAに興味を持ってくださっています。融資検討に際して、決算書等の財務データがまだ積み上がっていないベンチャーのお客さまであってもGRATIAを利用することで資金調達が可能です。

例えば、先進的な技術力があるベンチャーのお客さまが大手企業と取引するケースがあります。大手企業が振出人となるでんさいをベンチャーのお客さまが受け取っていれば、大手企業の財務状況に応じた資金調達が可能となります。

GRATIAは「過去」ではなく「今」をみるフェアな取引なのですね。

佐井GRATIAによる資金調達は極めてフェアな取引だと考えています。一般的な銀行の融資では、決算書などのお客さまの財務状況をベースにして融資が決まります。しかし、決算書はいわば過去のデータです。一方、GRATIAは企業の「今」の実力を評価することが可能な資金調達方法です。債務者が債権者の実力を評価するからこそ、でんさいを振り出して取引を行っているとも考えられ、そうしたでんさいを買取り、取引を即座に行えるソリューションだと考えています。スピードが早い現代だからこそ、ベンチャー企業にもマッチするサービスではないでしょうか。

「GRATIA」の今後の展望について教えてください。

加川GRATIAは、サービス導入の際に初期コストが発生しません。お客さまにとって導入のハードルが低いため、当行と最初の接点を持っていただく際にも有効なツールだと考えています。すぐに利用する機会がなくとも、まずは登録を済ませておけば、資金調達が必要なタイミングでご利用いただくことも可能です。

中川日本政府としても、企業が持続的に成長するための資金調達の手段を拡充させたいとの意向があると考えています。例えば、2020年4月の民法改正では債権譲渡に関する見直しが行われ、債権の譲渡制限特約がある場合でも債権譲渡が有効になりました。

保有債権を利用した資金調達手法であるGRATIAは、政府の趣旨にも沿った商品であると考えています。

GRATIAは、今まで大企業のお客さまに提供してきた債権流動化を、中小企業のお客さまにも広げることができるサービスです。サプライチェーンのTier1(1次サプライヤー)である大企業のお客さまだけでなく、中小企業などが多いTier2(2次サプライヤー)、Tier3(3次サプライヤー)のお客さままで、サプライチェーンの全階層におけるバリューチェーン全体を支援できるようなサービスになれたら嬉しいと思っています。

PROFILE※所属および肩書きは取材当時のものです。

株式会社三井住友銀行 アセットファイナンス営業部 業務企画グループ 部長代理

加川 悠貴氏

2013年大学卒業後に三井住友銀行へ入行。

大阪での中小企業向けの法人営業、リスク管理部門での業務を経て2018年よりアセットファイナンス営業部。

債権流動化の営業を経て、現在は業務企画グループにてポートフォリオ型ファクタリングの企画業務に従事。

グローバル戦略統括部 事業企画グループ 部長代理

佐井 寿行氏

2015年大学卒業後に三井住友銀行へ入行。

大阪での中小企業向けの法人営業を経て、2017年よりアセットファイナンス商品の営業、管理、開発業務を担当。

現在はグローバル戦略統括部で事業企画業務に従事。

アセットファイナンス営業部 営業推進第二グループ

松本 尚寛氏

2017年大学卒業後に三井住友銀行へ入行。

中小企業向けの法人営業を経て、2019年よりアセットファイナンス営業部に配属。

現在は大企業向けにサプライヤーファイナンスの推進や企画・管理業務に従事。

アセットファイナンス営業部 営業推進第一グループ

中川 祐実氏

2016年大学卒業後に三井住友銀行へ入行。

東京での中小企業向けの法人営業を経て、2019年よりアセットファイナンス部に配属。

現在は大企業向け債権流動化スキームの組成や企画業務に従事。

その他の記事を読む

この記事を読んだ感想で、

最も当てはまるものを1つお選びください。

引き続き、DX-linkをお楽しみください。