その他の記事もチェック

DX-link(ディークロスリンク)

Webサイト

キャッシュレス化の波が広がる中、流通小売業にもその対応が求められています。そうした中、長年「現金主義」を掲げてきたスーパーマーケット・ロピアが、2025年春、自社Pay決済を導入しました。

導入期間はわずか3カ月という異例のスピード。その背景には、5年間にわたり伴走を続けてきた三井住友銀行の支援体制がありました。

今回は、ロピアを運営するOICグループ全体のデジタル推進を行い、今回の自社Pay構築にも携わったSoupStream取締役 府内 洋平氏と、導入支援を担当した三井住友銀行トランザクション・ビジネス本部 トランザクションバンキング営業部 推進企画グループ長 井上 庸氏と部長代理の三和 伊織氏に、導入までの道のりと今後の展望を伺いました。

流通小売業におけるキャッシュレス化の現状について教えてください。

SoupStream 府内ライフスタイルや購買行動の変化に伴い、スーパーマーケット業界にもキャッシュレス化の波が押し寄せています。ロピアはこれまで「現金主義」を貫いてきましたが、年間30店舗以上というペースで急速に出店し、事業規模が拡大する中で、客層も多様化しています。店舗運営の効率化や顧客体験の向上という観点からも、キャッシュレス化は避けられませんでしたし、購買データを活用してお客さまの動向を分析できる点も、大きなメリットと捉え、導入を決断しました。

数ある決済方法の中で、自社Payの導入を選ばれたのはなぜでしょうか。

SoupStream府内アプリ決済の領域が広がり、ユーザーの利便性が高まる一方で、顧客接点を強化できると考えたからです。オペレーションを妨げない仕組みづくりも重視しました。

現在は多種多様な決済方法がありますが、当社では店舗によって導入しているPOSが異なります。POSに依存せず、ソフトウェアを切り替えるだけで対応できるようにしたいと考えました。読み取り専用、または既存のPOSと併用できる端末を設置すれば対応できる。そうした柔軟な仕組みを実現するには、自社Payの導入が最適だったのです。

キャッシュレス化を進めるにあたり、協業相手はどのように検討されましたか。

SoupStream府内いかにBank Pay(バンクペイ)※1と連動できるか、そして銀行チャージも可能にすることが必要要件だったため、Bank Payの導入はほぼ決め打ちでした。

※1:日本電子決済推進機構が提供する、銀行口座と連携して利用するQRコード決済サービスのこと。

三井住友銀行はBank Payの導入実績が邦銀No.1だそうですが、なぜそこまでシェアを広げられたのでしょうか。

SMBC 井上キャッシュレス決済が拡大するとともに、お客さまが抱える課題やニーズも変化しています。それらの変化に対応し、地道に準備や取り組みを続けてきた点に尽きると考えています。銀行だけでは解決しきれない課題もありますので、SMBCのグループ会社や外部パートナーとも連携しながらお客さまの課題解決に繋がる型をつくり、それをアップデートし続けた結果、多くのお客さまにご採用いただいたのだと捉えています。

特に、銀行口座につながる仕組みである以上、ユーザーが安心して利用できるセキュリティ対策が不可欠です。そのため、必要な対策とお客さまのサービスの現状のギャップを捉えて、どう埋めていくか、具体策をご提案し、お客さまと一緒に検討しています。

このような“End-to-End”で伴走可能であることが当行ならではの強みと考えています。

SMBC三和お客さまの自社Payをリリースして終わりではなく、そこからいかに、ユーザーに自社Payを利用し続けていただくかを、データ分析の支援や、その結果を踏まえた次の施策をお客さまと一緒に考える。そして効果検証し、次の取り組みに生かす。こうしたサイクルを伴走し続けるところが、当行の強みだと考えています。

自社Payで提携している銀行数やクレジットカード会社数はどのくらいですか。

SoupStream府内Bank Payに対応するすべての銀行およびカード会社との取引が可能です。マルチバンク型だからこそ、システム導入の敷居が大幅に下がりました。ロピアは全国展開しており、地方銀行までしっかりカバーされているのは本当に心強いです。提携銀行を増やしたい場合も、アプリ画面にその銀行のロゴを追加するだけで対応できる点は大きな利点ですね。

全国導入後、どのような変化が見られましたか?

SoupStream府内地域によって差はありますが、関西地区は特に利用率が高く、アプリ会員数も多いです。また、新店舗ほどキャッシュレス比率が高い傾向にあります。既存のお客さまの購買習慣が確立されている、長年続く店舗は相対的に普及率が低いものの、キャッシュレス決済を利用された方からは「小銭を持たなくて良くなった」と喜びの声をいただいています。70~80代でも積極的にアプリを活用されている店舗もあります。

購入単価や頻度に変化は見られますか?

SoupStream府内購入単価は確実に上がっています。来店頻度は導入前のデータがないため比較はできませんが、キャッシュレス決済を利用するお客さまは週1回以上のペースで来店される方が多く、少額決済が少ない傾向があります。興味深いのは、競合店が近いエリアほど利便性が高まり、来店頻度が高まる傾向が見られる点です。

導入までには、どれくらいの期間を要しましたか?

SMBC井上初期のご提案を含めると、あしかけ5年です。業界的にもロピアさまは最後の砦と見られていたので、導入が決まった際は行内でも「おおっ!」とどよめきが起きたほど。流通小売業の中でも話題になったそうです。

SoupStream府内検討自体は以前から進めていたものの、なかなか具現化しない状況が続いていました。昨年末ごろにロードマップを描き、導入に向けて一気にアクセルを踏みました。実際の導入期間は約3カ月、2月から試験導入を始め、3~5月にかけて全国展開を進めました。本格的な全国導入は9月頃からです。最初は九州から始め、4~5月に東北、北海道へと広げていきました。関東地域はPOSの種類が多く、リスクを避けるため後回しにしました。

地方から導入を始めた理由は何ですか。

SoupStream府内新規出店が多く、新しいお客さまが中心だったためです。その場でアプリをインストールしてもらい、自社Payを使っていただきやすい環境でした。地方からの導入も、マルチバンク型でなければ難しかったと思います。なお、試験導入は何かあった場合にすぐ駆けつけられるよう、関東の数店舗から始めました。

昨年、導入を加速させた理由を教えてください。

SoupStream府内現金でもキャッシュレスでも支払える環境を早く整えたかったからです。また、データ収集の観点や、Bank Payとの連携キャンペーンを展開するためにも、全国展開を急ぐ必要がありました。

SMBC三和ロピアさまの自社Payへのチャージ方法は大きく分けて現金、銀行口座、クレジットカードの3種類ですが、今回は両社で協働のもと、銀行口座チャージに限定したキャンペーンを実施しました。ロピアさまとしては、会員アプリおよび自社Payの利用率拡大を、当行としては、銀行口座チャージユーザーの新規獲得、取扱高拡大を狙いました。

SoupStream府内結果的に銀行口座チャージの利用率が大幅に向上しました。キャンペーン終了後も継続的に利用されるお客さまが一定数おり、こうした施策を通じて、Bank Payの定着を促す効果を実感しています。

アプリ刷新や決済機能の導入にあたり、どんな工夫をされましたか?

SMBC三和ロピアさまは現金主義で、キャッシュレスのコストを非常に意識していることは把握していました。そのため、銀行口座決済ならではのメリットを最大限に生かせるよう、キャッシュレス需要の強いロピアさまのお客さまの買い物体験の向上と、厳格なコスト管理体制であるロピアさまのキャッシュレスコストの抑制、双方の実現を目指し、自社Payの設計段階から意識して提案を進めました。

SoupStream府内UI/UXはかなり考えましたね。ボタンやアイコンの配置一つをとっても試行錯誤を重ねました。アプリの裏側の仕組みは広く考慮しつつも、操作面はお客さまが使い慣れたキャッシュレスアプリに近づけるよう工夫しました。自分たちの「こうしたい」よりも、お客さま視点を優先しました。

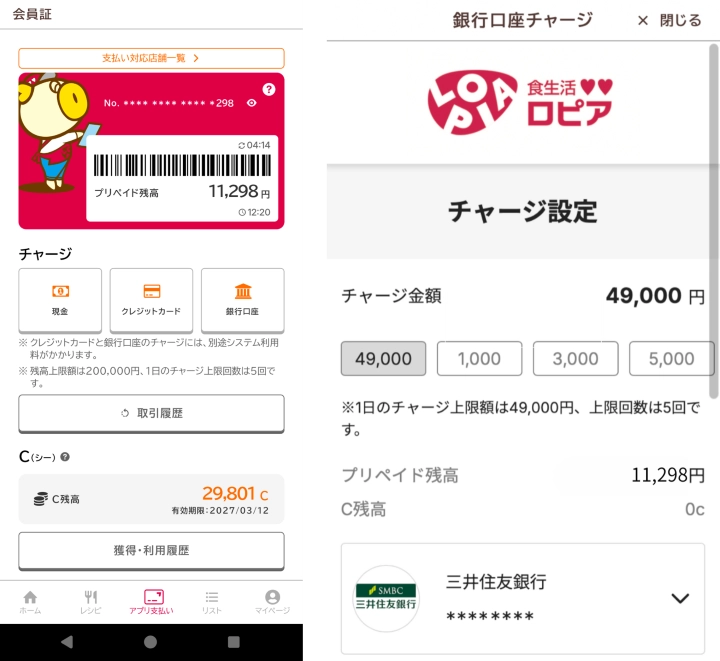

(※下記参照:実際のロピアアプリ内の画面。)

SMBC三和ロピアさまが求めるUI/UXと、Bank Payに求められる厳格なセキュリティ要件を両立させるのは苦労しました。

SoupStream府内使いやすさを重視するほど、セキュリティ面への懸念も生じますが、我々の要望をすべて受け入れてくださったのはありがたかったです。

SMBC三和セキュリティを意識したアプリの作りこみから、ローンチ後のユーザーフォローまで、ロピアさま・当行・システムベンダーの三者で綿密に連携し、幾度となく打合せを重ねました。課題解決に向けた議論を円滑に進められたのは、これまで当行で積み上げてきた実績やノウハウがあったためだと考えています「この要望にはこのパターン」といった知見が蓄積されていたことで、スムーズに実装に向けたご支援ができました。

今後、購買データの活用も進みそうですね。

SoupStream府内これまで当社は「顧客体験」を店舗内に限定して捉えており、購入前後の行動にはあまり目を向けていませんでした。キャッシュレス化によって購買データが取得できるようになり、ようやく全体像を把握できるようになりました。決済領域における大きな転換点であり、入口であると言えます。

SMBC井上決済は購買行動の最後のプロセスであり、これまでは出口と捉えられていましたが、マーケティングの観点から見ると入口になり得るということですね。

SoupStream府内三井住友銀行さまはデジタルへの注力度が非常に高く、大いに学ぶ点が多いと感じています。8月に実施したキャッシュバックキャンペーンのデータを分析し、利用実態を踏まえながら次の取り組みに活かしていきたいです。長期にわたり、粘り強く伴走していただき、本当に感謝しています。

SMBC井上どうすれば前に進んでいただけるか、試行錯誤しながらさまざまな材料を持ち寄り、提示してはフィードバックをいただく。その積み重ねの結果が今につながっています。過去の提案資料を見返すと、当時の担当者たちの熱量を強く感じます。

SMBC三和多くの銀行の中から、最終的に「なんとかならないか」と当行にご相談いただけたのは、2019年の検討開始からこれまでの5年間にわたるコミュニケーションの積み重ねがあったからだと思います。

最後に、今後の展望をお聞かせください。

SoupStream府内顧客体験を変革する上で、決済は非常に重要な領域です。キャッシュレス決済は今後さらに拡大していくでしょう。その中で、決済データを活用し、これまでのマス向けから「一人ひとりへのケア」へと進化させ、「ファン」の醸成を目指していきたいと考えています。そのためにも、三井住友銀行さまには今後とも伴走・協働をお願いしたいと思います。

SMBC井上今回の取り組みを通じ、自社でのキャッシュレス決済サービスは「顧客接点の再設計」であるとあらためて認識しました。キャッシュレスへの向き合い方は企業によってさまざまですが、ひとつの選択肢として、自社Payの構築と、汎用性・セキュリティ強度の高いBank Payの導入を検討いただければと思います。引き続きSMBCは、キャッシュレスコスト最適化やユーザー接点の強化、さらにデータ活用によるマーケティングの高度化に至るまで、お客さまに伴走し、経営課題の解決をご支援してまいります。

SMBC三和あしかけ5年で両社の担当者も入れ替わりましたが、その積み重ねがあって今があります。決して私たちだけで成し遂げたプロジェクトではありません。本プロジェクトはロピアさまならびに社内外の皆さまのご支援、ご尽力あっての成果です。心より感謝申し上げるとともに、今後も伴走を続け、銀行口座の新しい使い方を広げながら、流通業界全体のキャッシュレス推進に取り組んでいきたいと考えています。

PROFILE※所属および肩書きは取材当時のものです。

株式会社Soup Stream 取締役

府内 洋平氏

大手情報通信会社・小売業でのデジタルサービス事業拡大を経験後、2024年に株式会社OICグループへ参画。株式会社SoupStreamにて、アプリ・キャッシュレス事業などのDXを推進。

株式会社三井住友銀行 トランザクション・ビジネス本部 トランザクションバンキング営業部

推進企画グループ長

井上 庸氏

大手クレジットカード会社、情報・通信会社でのフィンテックサービス立ち上げ・事業拡大を経験後、2018年に三井住友銀行入行。Bank Payを初めとした決済サービス・インフラ企画に携わり、現職では法人顧客向けのトランザクション営業企画を所管。

株式会社三井住友銀行 トランザクション・ビジネス本部 トランザクションバンキング営業部

推進企画グループ部長 代理

三和 伊織氏

2012年株式会社三井住友銀行入行。法人営業部での中小中堅企業向けの法人営業の経験を経て、2015年1月より、決済業務部(現トランザクションバンキング営業部)に着任。同部にて、TBビジネスを専門領域とした営業推進や営業企画業務に従事。

おすすめ記事

その他の記事を読む

この記事を読んだ感想で、

最も当てはまるものを1つお選びください。

引き続き、DX-linkをお楽しみください。