ステーブルコイン

Stablecoin

類義語:

日本円や米ドルなどの法定通貨や金などの現実資産と価値が連動するように設計された暗号資産の一種。日本国内においては、2023年6月1日に施行された改正資金決済法により、デジタルマネー類似型のステーブルコインが電子決済手段として定義され、利用が正式に認められた。

ステーブルコインとは?種類や日本における整理、仕組みなどをわかりやすく解説

ステーブルコインは、日本円や米ドルなどの法定通貨や金などの現実資産と価値が連動するように設計された暗号資産の一種です。日本国内においては、ステーブルコインをデジタルマネー類似型と暗号資産型の2つに大別しており、デジタルマネー類似型のステーブルコインについては、2023年6月1日に施行された改正資金決済法で「電子決済手段」として定義され、国内での発行や利用が正式に認められています。

本記事では、ステーブルコインの全体像、国内外の動向、日本における整理、導入のメリットについて解説します。

ステーブルコインとは

ステーブルコインはブロックチェーン上に流通する暗号資産の一種で、法定通貨や現物資産の価格と連動することで、価格の安定性を保つように設計されている点が特徴です。発行したステーブルコインの裏付資産を預金や国債等の安定的な資産で保有している「デジタルマネー類似型」と、暗号資産やコモディティなどの価格変動がある資産で保有している、またはそもそも裏付資産を十分に持っておらず数学的なアルゴリズムで価格安定を目指す「暗号資産型」の二種類に分けることができます。

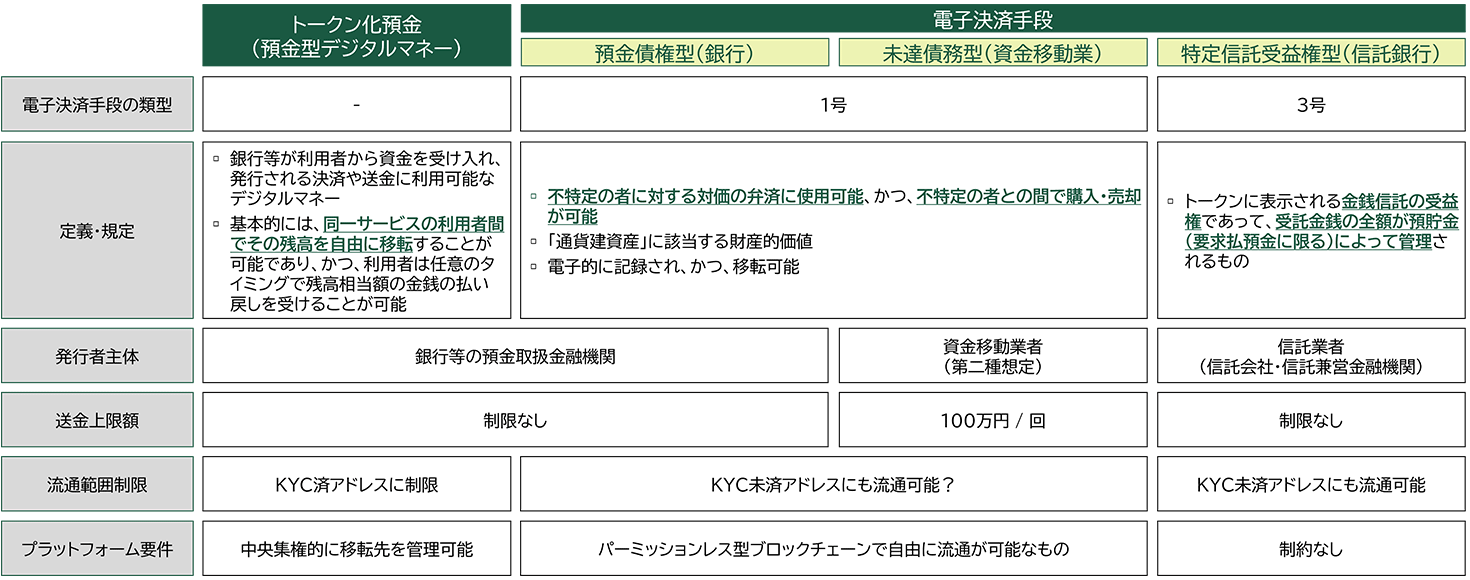

デジタルマネー類似型

法定通貨の価値と連動した価格(例:1コイン=1円)で発行されて、発行価格と同額での償還を約するもの(及びこれに準ずるもの)がデジタルマネー類似型と呼ばれています。裏付資産は法律などの定めに従って、預金や国債などの安定的な資産で保全されています。

日本の資金決済法においては、このデジタルマネー類似型ステーブルコインを電子決済手段として定義しています。

暗号資産型

デジタルマネー類似型の要件を満たさないステーブルコインがすべて含まれますが、現金や特定の債券ではなく、暗号資産やコモディティ等による価値の裏付けが行われているもの(例:DAI)や、そもそも裏付資産を十分に持っておらず数学的なアルゴリズムで価格安定を目指しているもの(例:Frax、USDe)が含まれます。

国内外の動向

金融全体の規模から考えるとまだまだ小規模ですが、徐々にステーブルコインの利活用を検討する流れは加速しています。

市場の規模

2025年9月の時点で約3,000億ドル(約44兆円)分のステーブルコインが発行・流通済みです。発行・流通残高が多いステーブルコインはテザー社が発行するUSDTと、サークル社が発行するUSDCで、全体の8割強を占めている寡占の状況です。

2020年頃から発行残高が伸び始め、2022年4月には1,800億ドルを超える規模まで成長しましたが、2022年5月にアルゴリズムで価値の維持を行っていたステーブルコインであるTerraUSD(UST)が崩壊、わずか数日で暴落し、事実上無価値になる事件が発生したことから、一度市場は縮小方向へ転換しました。加えて、2023年3月にはUSDCの裏付資産を預け入れていたシリコンバレーバンクが破綻し、一時33億ドルの預金を引き出せない状態に陥ったこともあり、2023年も縮小が続くものの、2023年8月に大手オンライン決済サービス事業者であるPayPalがPYUSDを発行する動きもあり、再度拡大方向へ転換します。それ以降の2年間は市場の成長が続いています。

米国

2025年1月の新大統領就任後、ステーブルコインに注力する姿勢を明確にしています。2025年7月には米国におけるステーブルコインの包括的な規制枠組みを確立するGENIUS法が成立し、ステーブルコインの発行者に対する監督権限を連邦準備制度理事会(FRB)と通貨監督庁(OCC)に付与しました。同月末には米国証券取引委員会(SEC)は「Project Crypto」を発表、ドルベースのデジタルアセット経済(暗号資産、ステーブルコイン、その他各種資産がブロックチェーン上で動く経済)の拡大を推進する方向で取り組みが進んでいます。

日本

2023年にステーブルコインが電子決済手段として定義され、規制法上の位置づけが明確化した後、2025年にも資金決済法が改正され、信託型ステーブルコインにおける要求払預貯金以外の方法で信託財産の管理・運用が可能となり、媒介のみを業として行う仲介業が創設する流れとなりました。また、2025年3月にはステーブルコインの流通を担う電子決済手段等取引業の認可を受けた事業者が登場し、米ドル建てステーブルコインの国内流通も始まっています。

2025.08.28

SMBCグループが描く、ステーブルコインの未来。4社連携「最強布陣」の全貌

導入のメリット

資金の移動に要する「手数料」や「送金から着金までの時間」が削減されます。国内の送金については手数料ゼロかつ即時に着金するサービスもある為、利便性をあまり感じられないかもしれません。一方、国際送金の場合には、手数料として数千円を要する上に、送金から着金まで数日かかることも日常茶飯事です。これは、複数銀行がバケツリレーでお金を動かしているためにかかってくるコストと時間なのですが、ステーブルコインを使うことで、バケツリレーをすることなく直接お金を送れるようになり、その分のコストと時間を削減できます。また、取引の際にブロックチェーン基盤に支払う手数料(ガス代)は非常に低額(ブロックチェーンによっては1円以下)なため、低額かつ高頻度の送金を前提としたサービス構築も可能となります。

導入の活用事例

Stripe

ステーブルコインでの支払いを受け付ける「Pay with Crypto」のサービスを提供し、米国の加盟店で米ドル建てステーブルコインを用いた決済を提供済です。

SpaceX

衛星インターネットサービス「Starlink」を利用している顧客、特に新興市場の顧客から料金などの支払いを受ける際に、ステーブルコインが利用されています。顧客からの直接の支払いをステーブルコインで受け取っているわけではありませんが、顧客から現地通貨で支払いを受けた後、そのお金を米ドル建てステーブルコインに交換し、本国へ送金している模様です。

Google

Google Cloudサービスを利用している一部の顧客から、利用料の支払いをPayPalが発行する米ドル建てステーブルコイン「PYUSD」で受け入れています。

トークン化預金との違い

ステーブルコインと近しいものとして、預貯金をブロックチェーン上にトークンという形で表現したトークン化預金があります。いずれもブロックチェーン上で流通するデジタルなお金であるという共通点はありますが、トークン化預金は基本的に発行した銀行に口座を保有する利用者間での移転にのみに利用できるもので、他の銀行に口座を有する利用者に対して送金する場合には全銀システムやCBDC(中央銀行デジタル通貨)等の別の仕組みで銀行間の橋渡しをしてあげる必要があります。一方で、ステーブルコインはそのまま金融機関を跨った利用者間の送金にも利用可能ですので、流通可能な範囲が異なります。

まとめ

ステーブルコインはブロックチェーン上に流通する暗号資産の一種で、法定通貨や現物資産の価格と連動することで、価格の安定性を保つように設計されています。低コストかつ即時性を持つ決済を安価に実現できるため、既存の金融サービスや機能では実現できなかったサービスの創出に繋がるかもしれません。ステーブルコインを活用した新事業を考えてみるのはいかがでしょうか?

執筆 / 監修

※所属および肩書きは執筆 / 監修

当時のものです。

-

三井住友フィナンシャルグループ デジタル戦略部 部長代理

三井住友銀行 デジタル戦略部 部長代理木浦 義明氏

総合電機メーカー、新形態銀行で最新デジタル技術を活用した新規事業開発を担当した後、2024年にSMBCグループに入社。Web3・ブロックチェーン関連領域における新規事業開発には2019年から従事し、金融機関でのVerifiable Credentialsやセキュリティトークン、ステーブルコイン等の事業化に向けた取り組みを推進。また、SMBC入社後は、CBDC(中央銀行デジタル通貨)、トークン化預金、ステーブルコイン等のデジタル通貨に係るプロジェクトを担当。

-

三井住友フィナンシャルグループ デジタル戦略部 部長代理

三井住友銀行 デジタル戦略部 部長代理/デジタルビジネスエキスパート久我 知也氏

総合電機メーカーにて異業種横断での共創ビジネス創出を担当し2023年にSMBCグループに入社。Web3・ブロックチェーン関連領域における新規事業開発には2018年から従事し、Verifiable Credentialsやセキュリティトークン、RWA(リアル・ワールド・アセット)のトークン化等の事業化に向けた取り組みを推進。直近では大手事業会社を中心とした外部企業とのアライアンスを通してのステーブルコインの流通に向けた事業創出に従事。

新着用語