その他の記事もチェック

DX-link(ディークロスリンク)

Webサイト

環境問題が深刻化する中、脱炭素に向けた行動計画の策定・実施が各企業に社会的責任として求められています。そのような中で注目されると同時に企業が対応を迫られているのが、気候変動関連の国際的な開示の枠組みを提示する気候関連財務情報開示タスクフォース(以下、TCFD)です。

日本経済新聞社と日経BP社が主催した「日経SDGsフェス in 日本橋」における「デジタル・サステナビリティ会議」のプログラム内では、2021年12月9日「TCFD開示におけるデジタル/IT技術利用の有用性について」をテーマに、日本アイ・ビー・エム株式会社(以下、日本IBM)と三井住友銀行の対談が行われました。そして同日付で、米The Climate Service社、日本IBMと三井住友銀行の連名で、気候変動リスク・機会の分析サービスの本格展開に向け、覚書を締結したことについて発表しています。

今回は、日本アイ・ビー・エム IBMコンサルティング事業本部 銀行証券セクターのパートナーであり理事を務める鍋島四郎氏(以下、鍋島)と、三井住友銀行 ホールセール統括部 部長兼サステナブルビジネス推進室の末廣孝信(以下、末廣)の対談をもとに、TCFDとは何か、TCFD開示におけるデジタル活用の有効性、3社での取り組みと今後の展望についてご紹介します。

鍋島本日は気候変動に関わる社会課題、特にTCFDの開示におけるデジタル活用の有用性をテーマに対談を進めてまいります。

末廣私は、SMBCグループのサステナビリティ推進を10年ほど担当してきました。今回のテーマであるTCFDについて、SMBCグループは世界の大手金融機関で初めて気候変動リスクの財務的影響を定量的に試算し、そのプロセスを開示してきました。TCFD開示の推進はもちろん、上場・非上場問わず、お客様のサステナビリティの推進を一緒に考え、金融機関としてサポートさせていただくことが現在の私の役割です。

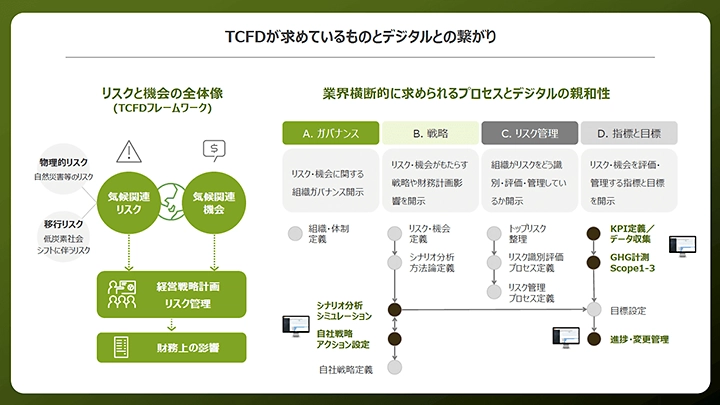

鍋島では、まずTCFDとは何か、そして企業にどのような対応が求められているのかについてご説明させていただきます。TCFDは、2015年4月の金融安定理事会(FSB)によって設立されたグローバルなタスクフォースであり、ESGの中でも特に気候変動に関わる開示について公表することを求めるものです。企業は今後より一層、統合報告書にTCFDが求める項目を織り込んで開示することが求められるようになります。

気候変動には「リスク」と「機会」があります。例えば、洪水が起こり、企業の資産が毀損することを「物理的リスク」と言い、石炭を使わない世界に移行するなどエネルギー転換が起こり、企業が事業転換を図らないといけなくなるようなリスクを「移行リスク」と言います。一方で、気温上昇すると飲料が売れるといった「機会」も発生します。企業は、こういった「リスク」や「機会」を経営方針に織り込んで事業を行うことが求められています。しかし、なぜこれをやらなければいけないのか、まだ腑に落ちていない企業もあるかと思います。末廣さん、TCFD開示をやる意味についてご意見いただけますでしょうか。

【TCFDとは】

G20(先進7カ国にEUやロシア・中国・インドなど主要国を加えた20の国や組織)が金融安定理事会(FSB)に要請して2015年に設立された「気候関連財務情報開示タスクフォース(Task Force on

Climate-related Financial Disclosures)」のこと。企業は、企業は気候変動による「リスク」や「機会」を経営方針に織り込んで事業を行い、統合報告書にTCFDが求める項目を開示することが求められる。

末廣今、テレビ・新聞などのメディアで「脱炭素」「カーボンニュートラル」「気候変動」「TCFD」などの言葉を見聞きしない日はありません。そのくらいすでに身近なものであり、企業としては中長期的に対応していくべき経営課題です。地球環境が変化していく中で、企業は経営基盤である地球を守らなければなりませんし、気候変動に対応する必要があります。TCFDは自社のGHG(温室効果ガス)の排出量や「リスク」や「機会」を算定し、開示することにより、企業として地球環境にどう対応していくかを宣言し、実行していくものです。

一方で、さまざまなお客様とお話しさせて頂く中で、皆さまが共通して悩んでいるのはTCFDへの対応です。「何から始めたらいいか分からない。どこから手をつければいいか分からない。やってみたものの依拠するデータが本当に正しいのかどうか分からない」といった多岐にわたる悩みを皆さんお持ちです。

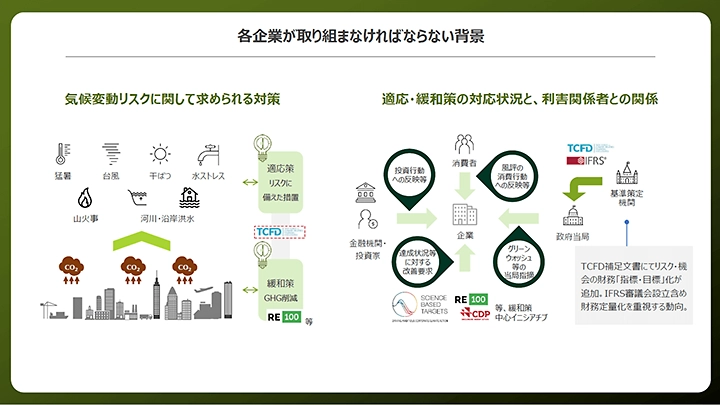

一方、東証改革およびコーポレートガバナンス・コードの改定によって、2022年4月の東証市場再編後の「プライム市場」上場企業に対しては、TCFDやそれに類する開示が求められています。私たちは多くのお客様が悩みとして抱えているTCFDに関わる対応のご支援をすることで、世界全体で気候変動に関するリスクの把握と削減を、定量的かつ具体的に追っていける世の中にしたいという思いを持っています。

各企業が取り組まなければならない背景

・2021年8月発行のIPCC 第6次報告書内で「人的要因により温暖化が進んでいる」と断定された今、企業がその影響を把握し、自社がやるべきことを中長期経営戦略含め検討しなければいけない。

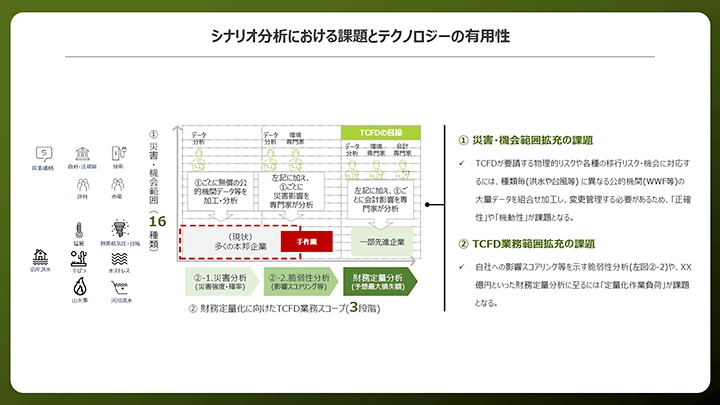

鍋島TCFDでテクノロジーを活用できる部分は主に2つあります。1つはGHG排出量の計算、もう1つはシナリオ分析と財務分析です。シナリオ分析ではまず「物理的リスク」「移行リスク」など、すべてのリスクを定量化し、財務への影響まで計算する必要があります。これに対応できている企業は、今はほとんどないと思いますが、今後対応すべき時がやってきます。しかし、各企業が個別に取り組むと非常に膨大な人的コストがかかります。これが大きな課題だと捉えています。

末廣シナリオ分析には膨大な人員と時間がかかります。各企業が限られたリソースでどうやって分析を進めていくのかは大きな課題だと私も思います。数年以内にさまざまな基準や方針が世界中で決まってくると思いますが、それに対応する必要があります。古いデータをそのまま使ってしまうことがないように、アップデートしていくことも大事になってきます。

鍋島そこでデジタル、テクノロジーを使う必要が出てきます。計算のためには大量のデータと説明力のある計算式、計算モデルが必要ですが、これを一企業で考えることは難しく、非効率です。リスクを計算すること自体は本質ではなく、計量化した後にどのようなアクションを取るべきかという部分に人の知恵を投資すべきです。そのため、計算そのものは先進的なデータやモデルを持っているところに任せるのがいいのではないでしょうか。

末廣その通りだと思います。企業は限られたリソースを今後の戦略策定を考えることに使うべきです。TCFDのリスク評価をするためには、経営企画部門や財務部門など企業のさまざまな部署が関わる必要があります。全体の管理や一つひとつマニュアルを確認する時間を考えると、デジタルの活用は極めて有効かつ必須だと思います。

【シナリオ分析における課題とテクノロジーの有用性】

①災害・機会範囲拡充の課題

災害毎のデータ収集、データアップデートなどへの迅速かつ正確な対応が必要

②TCFD業務範囲拡充の課題

影響スコアリング等を示す脆弱性分析や財務定量化には専門性が必要

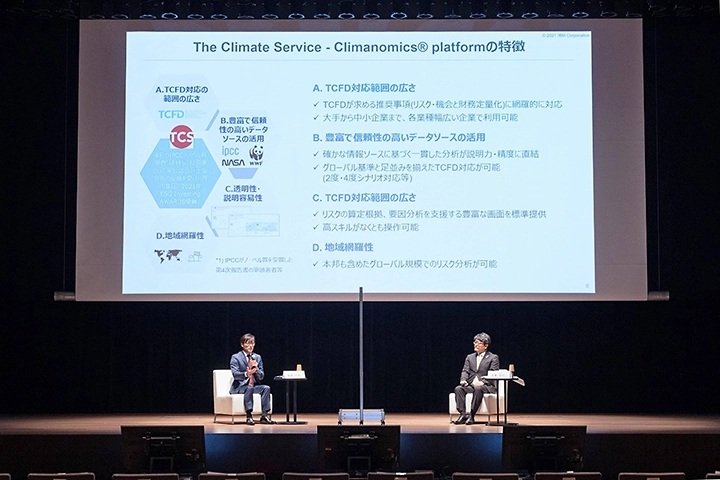

鍋島企業側が、自社のリスクを可視化したいと考えた時に、企業の資産情報をTCSのサービス内に入力すると、どの時期に資産が棄損する可能性があるか、リスクの可能性があるエリアはどこかなどの情報が一覧で表示されます。リスクを計量化した上で、例えば工場移転の際などの検討材料にすることができます。私たちはこのようなツールを通じて、企業の脱炭素への取り組みを支援できると考えています。

またTCSはIPCC(気候変動に関する政府間パネル)にいる科学者を含むチームのもと、1000以上の独自の計量経済学的関数を用いて、テラバイト級の気候科学データと個々の企業の資産データを融合し、最大80年間にわたり複数の気候シナリオを網羅する分析を提供します。これを使うことによって、公的機関が出しているような信頼性の高いソースを使って計算していると示すことができるのが利点です。日本国内はもちろん、海外に進出している企業にとって、グローバルに捉えていくべき課題を解決してくれる仕組みだと思っています。

末廣重複しますが、東証「プライム市場」における開示要請も含めて、今、多くの企業が抱いている悩みはTCFDへの対応です。SMBCグループは金融機関の中でもTCFDの開示をこれまで積極的にやってきた自負があります。気候変動に関するTCS様の専門性とアイ・ビー・エム様のグローバルなIT、デジタルの知見とネットワーク、そしてSMBCグループのTCFDへの取り組みの経験を掛け合わせ、サービスの提供を進めてまいります。

鍋島今後は気候変動だけではなく、ESG、SDGsについても社会に発信し、貢献していくことが求められていくと考えています。今後の展望について、どのようにお考えでしょうか。

末廣今回はまず大企業、プライム市場の企業様向けにサービスを作成しましたが、今後は日本の約9割を占めている中堅・中小企業の皆さんもご支援していきたいです。そしてこのツールにより明らかになったお客様の経営課題を解決するためのソリューション提案を行うことにより、お客様のサステナビリティ経営に伴走してまいります。

さらに、ESGの観点でいうと、サプライチェーンのマネジメントや人権の問題など、企業がデジタル化することによって戦略的に向き合える分野がまだまだあります。そういったところでも真のパートナーとして取り組んでいきたいです。

鍋島アイ・ビー・エムはやはりテクノロジー企業なので、SDGsやESG、TCFDに関して日本企業に有効活用して頂き、日本社会に貢献したいと考えています。お取引先と非常に密接につながり、各企業の課題をよく理解されているSMBCグループと一緒に取り組みを進めることにより、お互いの強みを活かしたコンビネーションで日本社会を変えていけると考えています。

おすすめ記事

その他の記事を読む

この記事を読んだ感想で、

最も当てはまるものを1つお選びください。

引き続き、DX-linkをお楽しみください。