その他の記事もチェック

DX-link(ディークロスリンク)

Webサイト

経済成長著しいインド。国際通貨基金(IMF)が4月に公表した推計によると、2025年、インドの名目国内総生産(GDP)は、日本を抜いて世界4位になるとのこと。インドの経済成長を牽引する要素の一つに、インドのフィンテック企業の台頭があります。

今回は、インドのフィンテック事情を深掘りすべく、10年以上にわたって日本、アメリカ、インド、東南アジアの4地域でのフィンテック分野への投資に注力をしてきた、GMO VenturePartners株式会社の取締役で、日本を代表するベンチャーキャピタリストの一人である村松 竜氏にお話を伺います。聞き手は、SMBCグループのアジア太平洋(APAC)域内でデジタルソリューションの開発・展開を行う、三井住友銀行アジア・大洋州戦略統括部アジアイノベーションセンター(AIC)室長のラジェーンドラ・マヨラン氏です。

連載:インド市場のポテンシャルと最新フィンテック事情

マヨランインドではここ数年、政府がDXを積極的に推進しており、日本のマイナンバーに当たる国民ID「Aadhaar(アドハー)」や、Aadhaarに紐づく個人向け書類管理クラウドストレージの「DigiLocker(デジロッカー)」、企業の税申告を簡潔化させた電子請求書の認証システム「E-invoicing」など、個人や民間企業が利用できるデジタル公共インフラが多く整備されています。

そのような環境の変化をうまく活用し、多くのスタートアップが新しいビジネスを始めています。10年以上前からシンガポールに拠点を構え、アジアの経済動向を注視してこられた村松さんから見て、インドにおけるフィンテックの変化をどのようにとらえているのか、教えてください。

村松「フィンテック」の原型となるビジネスが登場したのは、1990年代後半でした。当時はまだ「フィンテック」という言葉自体は存在しませんでしたが、私がベンチャーキャピタリストとして駐在していたシリコンバレーで、インターネットの伸びとともに、例えばオンライン決済やオンライン証券ビジネスのようにテクノロジーを活用した新しい金融サービスが立ち上がるのを目の当たりにしました。

私がシンガポールに拠点を移した2012年ごろは、ようやく「フィンテック」という言葉が世界的に使われ始めた時期でした。当時は、主にコンシューマー向け(B2C)のデジタル決済サービスが主流で、GMO VenturePartnersもGMOペイメントゲートウェイと共に(以下両社からの投資を区別なく表記)、アジアの決済代行サービス(※)を提供するフィンテック企業へ集中的な投資や提携を始めました。

※決済代行

各種決済サービスの提供会社と事業者の間に立ち、クレジットカード決済・銀行振込などの多様なサービスの一括導入、売上入金管理の一元化などを提供するサービス

最初は東南アジアの企業が投資対象で、2015年ごろからはインド企業への投資にも注力し始めました。距離的に近いシンガポールにいるからこそ、インドの動きがよく見え、ジワジワと経済成長していることを感じていたのです。インド企業への投資の出発点として、まずは「B2C決済」をテーマに、小規模事業者や企業などの加盟店を対象にオンライン決済代行サービスを提供している「Razorpay」と、消費者向けにスマホ決済・あと払い(Buy Now Pay Later)・請求書払いなどを提供するモバイルウォレット「Mobikwik」の2社に投資を行いました。今では前者はインド最大のユニコーン企業になっています。

村松一方でこうして我々がインドへの投資を始めたころ、世界に目を向けると企業間取引(BtoB)をターゲットとしたフィンテック企業も徐々に勢いづいてきたタイミングでした。それまでも誰もが、BtoBに巨大な市場があることはわかっていましたが、うまく参入できずにいました。2015~2016年頃に、ようやくアメリカにおいて、サプライチェーンファイナンス(※)の分野からデジタル化が進み、フィンテック企業が生まれはじめたのです。私たちは、そのなかでも、中小企業向けに会計システムとの連携に基づいて請求書を現金化(短期貸付)するサービスを提供する「Fundbox」や、請求書の早期支払いや複数の資金提供者から資金調達できるプラットフォームを提供する「Taulia」の2社に投資を行いました。

※サプライチェーンファイナンス

企業間の商取引をベースとしたファイナンス。サプライヤーの早期資金化ニーズに対応する売掛債権の買取(ファクタリング)や、バイヤーの持つ買掛債務の支払い繰り延べ(リバースファクタリング)等がある。

新しいビジネスがアメリカからスタートし、その後、時間をかけて徐々に世界に広がるのはよくあるパターンです。しかしこの分野においては、アメリカとほぼ同時期に、インドでもBtoB領域のフィンテック企業が誕生し、急成長を遂げています。

マヨランなぜインドでは、短いタイムラグでBtoB領域のフィンテック企業が生まれたのでしょうか?

村松クレジットギャップ(巨額の資金需要に対して、供給とのギャップが大きいこと)が影響していると考えています。

インドでよく目にする数字に「60兆円」があります。コンシューマーと企業を併せて資金需要が90兆円あり、そのうち60兆円はまだ供給されていないという数字が複数のレポートで算出されています。コンシューマーの場合、消費のための借り入れという要素が強いですが、企業の場合はさらに切実です。お金がないから売上が伸ばせない、という中小企業が数百万から数千万規模で存在しており、想像を越える市場が残されています。

私は社内でよく「インドは今、日本の高度経済成長期と同じような、大きな経済成長が起こっている」と話しますが、実際に起こっている経済成長はそれ以上です。インドの人口は日本の10倍で、デジタル公共インフラの整備を通じて、当時の日本には存在しなかったデバイスやツール、インターネット環境も揃っているからです。

日本では、高度成長経済期はお金が足りず、新幹線を世界銀行からの借入でつくった過去があります。インドも、足りない60兆円をどこかから工面しなければならないわけで、その手段として企業間取引を対象に、デジタルテクノロジーを活用して利便性の高いサプライチェーンファイナンスや決済サービスを提供するフィンテック企業が注目をされているわけです。

マヨラン多くの日本企業は、インドでマーケットが伸びていることを当たり前のようにわかっていながら、事業進出をためらう傾向があります。理由はさまざまだと思いますが、インドの商売を長らく見てきた経験から、先進的なデジタル公共インフラやフィンテック企業の存在を知ってもらうことで、事業進出のハードルを下げることができるのではないかと考えています。村松さんから見て、日本企業がインド進出を成功させるためのポイントがあれば教えてください。

村松私も、フィンテック企業の活用は重要なポイントの一つだと考えています。

先ほど、インドは強烈な経済成長のなかにあると話しました。基本的に今のインドではどの業界でも売上が伸びています。求められる資金需要も、売上拡大のためのポジティブなものですから、供給さえあれば経済がうまく回りそうですが、気をつけなければならないのが与信です。

インドでは、企業が目に見える範囲で、時間をかけて互いに信頼関係をつくりながら商取引をおこなっていることが多くあります。ですから、現地の十分なネットワークがない日本の企業が現地で事業をゼロから拡大しようとしたり、海外からインド国内に商品・サービスを販売しようとしたりすること自体、ハードルが高いのです。そこで重要になるのが、デジタル公共インフラ基盤やフィンテック企業の活用です。

従来であれば、対面で時間をかけながら信頼を獲得し、ようやく信用取引が可能となります。しかし、フィンテック企業のソリューションを活用し、お金やものの流れ、更には商取引相手の信用力等情報を見える化することによって、従来かかっていた時間を大幅に短縮することができます。現地の成長企業やインドで事業を拡大しようとする海外の企業はそれらをうまく活用しています。ところが、世界的にも有名なフィンテック企業(例として、加盟店に最先端の小売取引技術・POS端末や融資サービスを提供する「Pine Labs」や、製造業の中小企業向けに原材料販売・融資提供する「OfBusiness」等も、日本ではあまり知られていないのが実態です。日本にも情報が届くようになると、インド進出のハードルが下がったり、フィンテックの活用によって「今まで10年かかっていたのが2年で済んだりする」といったショートカットが出来るかもしれません。

加えて、現地の新興勢力との提携も重要だと思っています。うまくいかなかったニュースもよく流れてきますが、諦めるべきではありません。商習慣やコスト構造がまったく違うなか、自社だけでビジネスモデルを組み立てるのは非常に困難ですし、日本でビジネスを展開するときと同じ発想だと通用しない可能性が高いです。

私の専門分野であるフィンテック領域でいえば、特定の領域・レイヤーに特化している企業との連携がいいと思います。サプライチェーンファイナンス特化、貿易金融特化、個人ローン特化など、業種軸ではなく、自社の事業モデルと親和性の高い金融形態におけるトップ企業を、最初から販売パートナーとして招き入れることで、売上拡大の成功確率は高まると思います。

マヨラン村松さんの考える、インドのフィンテックの今後の展望についてお聞かせください。インドで広がっているフィンテックの波やスタンダード(規格)が、東南アジアや日本へどんな影響をもたらすと考えていますか。

村松たとえば決済代行サービスの世界では、日本で手数料を1%とれるサービスがあったとして、東南アジアだと0.3%、インドだと0.1%しかとれません。むしろ日本では1%取れるのかと驚かれるほど、激しい価格競争が起こっています。加えて、インドのフィンテック企業も東南アジアの会社を買収し始めており、我々の投資先を買収するケースも多いです。我々がシンガポールに拠点をつくった10年前と、状況が逆転しているのです。

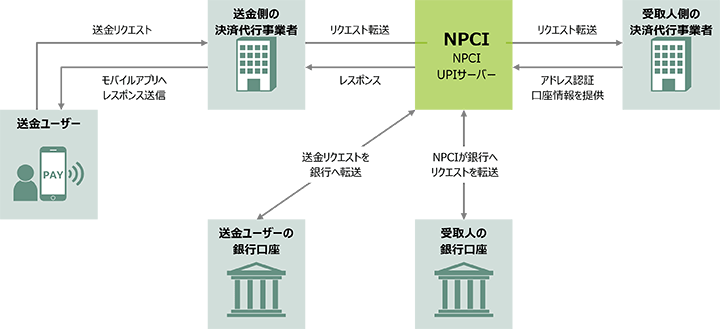

わかりやすいDXの例で言うと、インドの国立決済公社(NPCI)が2016年に導入した電子決済・送金プラットフォーム「UPI(Unified Payments Interface)」があります。24時間365日、モバイル端末からいつでも即時送金や加盟店での決済ができるという特徴があります。東南アジア各国にもどんどん進出してきており、シンガポールの銀行のアプリを見ても、UPIで送金するボタンが最初の画面にあるのです。インドスタンダードの波が押し寄せてきています。

マヨラン決済サービスは、単なる支払いや回収の手段ではなく、与信判断の材料となる元データを収集する手段としても非常に重要だととらえています。データそのものがトランザクションを示す根拠となり、そのまま信用の獲得にもつながります。いわゆる、販売・売上情報に基づくレベニューベースドレンディングのような融資手法は、巨大なクレジットギャップを解決する手段の一つとして考えられるのではないでしょうか。

そのように考えると、決済データは、あらゆる場所に目には見えないパワーをもたらすもので、事業のサプライチェーンを考えるときも「決済データをどのようにファイナンスに活用するか」を合わせて考えるべきだと思います。

村松おっしゃるとおりですね。決済データを含め、データをどんどん見える化させることは、与信において非常に重要だと思います。データを一切提供せずに「自社の帳簿はすべて紙でつけています」だと、デジタル上にデータが溜まっていきません。デジタル上で認識されない情報は、もはや存在しないも同然なのです。過去からのデータの蓄積こそが、クレジットヒストリーとなり与信の根拠になるわけですが、蓄積がなければ、こうした情報をゼロから積み上げることから始めなければなりません。

連載:インド市場のポテンシャルと最新フィンテック事情

PROFILE※所属および肩書きは取材当時のものです。

GMO VenturePartners 取締役・ファウンディングパートナー

村松 竜氏

早稲田大学政経学部卒業後、JAFCO入社、現GMOインターネットグループ株式会社を担当。米国シリコンバレーの現地法人に駐在。GMOインターネットグループ上場後、1999年カード決済処理サービスの株式会社ペイメント・ワンを設立、代表取締役就任。株式会社カードコマースサービスと経営統合し、GMOペイメントゲートウェイ株式会社に社名変更し2005年にマザーズ上場、その後東証一部上場。取締役副社長を現任。2005年GMO VenturePartners株式会社を設立、ジェネラルパートナーに就任。2012年よりシンガポール駐在。

株式会社三井住友銀行 アジア・大洋州戦略統括部 アジアイノベーションセンター

ラジェーンドラ マヨラン氏

東京大学工学部精密機械工学の修士課程を卒業。MRIの中で使用可能な手術ロボットを理化学研究所と共同で研究。2009年、GEヘルスケア・ジャパンに新卒入社。新製品開発エンジニアとしてMRIの研究開発に取り組んだ後、エンジニア向けリーダーシップ・プログラムに選ばれ、製造、IT、マーケティング、サプライチェーンのプロジェクトをリード。2013年より、日本発の新製品MRIのグローバル開発をリード。2015年に、GEジャパンに移り、GEの産業用IoTビジネスを日本で立ち上げ、業界のパイオニアとして電力・航空・製造分野で数多くのIoTプロジェクトを手がける。2020年8月より三井住友銀行に移り、シンガポールよりAsia Pacific地域におけるデジタル戦略をリード。2023年にIncubate Fundと共同設立したコーポレートベンチャーキャピタル「SMBC Asia Rising Fund」を通じて、アジアの有望スタートアップへの投資・協業を推進。

おすすめ記事

その他の記事を読む

この記事を読んだ感想で、

最も当てはまるものを1つお選びください。

引き続き、DX-linkをお楽しみください。