(3)新興国経済の減速とマイナス金利政策の導入

世界金融危機後、中国はいち早く景気回復に転じ、世界経済の牽引役となった。しかし、2014年に入ると、製造業における過剰な設備・在庫の調整、インフラ関連投資の抑制、さらには不動産市場の減速などを背景に、成長スピードは期を追うごとに鈍化傾向をたどった。これまで急ピッチで上昇を続けてきた上海総合指数は2015年6月をピークに下落に転じ、2015年8月に中国人民銀行が人民元の実質的な切り下げを突如公表(注8)すると、中国経済の減速が貿易や商品価格の下落を介して世界に波及するとの懸念が強まり、世界的に株価が下落した。

2015年12月には、米国連邦準備制度理事会(FRB:Federal Reserve Board of Governors)が利上げを決定し、2008年末から続けてきたゼロ金利政策を解除した。中国をはじめとする新興国・資源国経済の先行きに対する不透明感に米国金融政策の転換も加わって、2016年初にかけて資金をリスク資産から安全資産に移す「リスクオフ」の動きが世界中に広がった。これに伴い、新興国や資源国の通貨や株価が大幅に下落するとともに、原油等の資源価格が一段と水準を切り下げた(図表1-3)。

日本銀行は、2013年4月の量的・質的金融緩和の導入以降、数次にわたり追加緩和を実施してきたが、わが国消費者物価の前年比上昇率は「物価安定の目標」である2%に達しない状況が続いていた。こうしたなかで2016年初の世界的な金融市場の動揺を受け、日本銀行は2016年1月、物価の基調に悪影響が及ぶリスクが増大しているとして、金融機関が日本銀行に預けている日銀当座預金の一部に▲0.1%のマイナス金利を適用する、異例の「マイナス金利付き量的・質的金融緩和」の導入を決定した(2016年2月より実施)。

日本銀行によるマイナス金利政策の導入により、利回り曲線(以下、イールドカーブ)は極端に平坦化し、長期金利(10年債利回り)がマイナス利回りとなるなど、特に長めの年限の金利低下が顕著となった。その結果、金融機関の新規貸出約定平均金利は大幅に低下した。わが国の場合、預金残高が貸出残高を大幅に上回る預超となっているうえ、業態を越えた金融機関の競争の激化もあり、預貸金利ざやが既に低水準で推移していたことから、マイナス金利政策が長期化すれば、金融機関の収益に与える影響は累積的に大きくなると考えられた。

そこで、日本銀行は、「量的・質的金融緩和」導入以降の経済・物価動向や政策効果について「総括的な検証」を実施し、その結果を踏まえ、2016年9月、「長短金利操作付き量的・質的金融緩和」の導入を決定した。これは、日本銀行が長短金利に操作目標を明示的に設定して操作する「イールドカーブ・コントロール」(注9)と、消費者物価上昇率の実績値が安定的に2%を超えるまでマネタリーベースの拡大方針を維持する「オーバーシュート型コミットメント」の2つの要素を新たに導入するものであった。

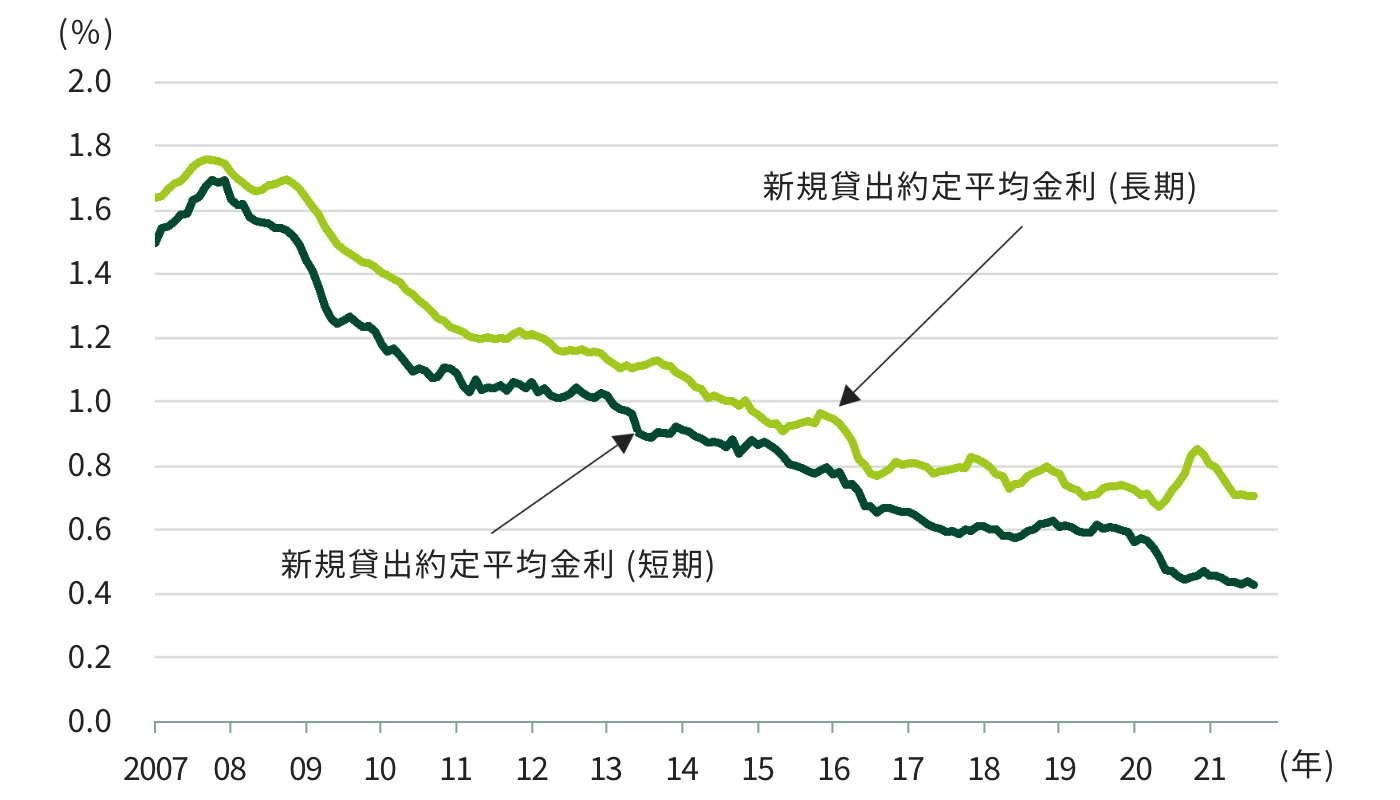

イールドカーブ・コントロールの導入により、マイナス領域に「水没」していた、わが国10年物国債金利はゼロ%近傍で安定することとなった。しかし、短期金利を中心に市場金利が全般的に低下するなか、国内銀行の新規貸出約定平均金利は2017年半ばまで低下を続け、預貸金利ざやの縮小傾向が持続した(図表1-4)。2011年以降、国内銀行の貸出残高は、緩やかな増加に転じていたが、利ざやの縮小が大きく影響し、国内預貸業務の収益性は低下傾向をたどった。

-

第1章不確実性が増す外部環境

-

第2章新たなガバナンスの下でのグループ・グローバル経営の強化

-

第3章「カラを、破ろう。」

-

第4章「お客さま本位の業務運営」の徹底

-

第5章リテール金融ビジネスにおけるビジネスモデルの変革

-

第6章ホールセールビジネスにおける真のソリューションプロバイダーを目指して

-

第7章グローバル・プレーヤーとしての進化

-

第8章高まる不透明感の下での市場ビジネスの進化

-

第9章アセットマネジメントビジネスの強化

-

第10章デジタル戦略の本格展開

-

第11章G-SIBsとしての内部管理態勢の確立

-

第12章業務インフラの高度化

-

第13章グループ経営を支える人事戦略

-

第14章持続可能な社会の実現に向けた取り組み

-

第15章「コロナ危機」への対応

- おわりに