(3)外貨調達力の底上げへの取り組み

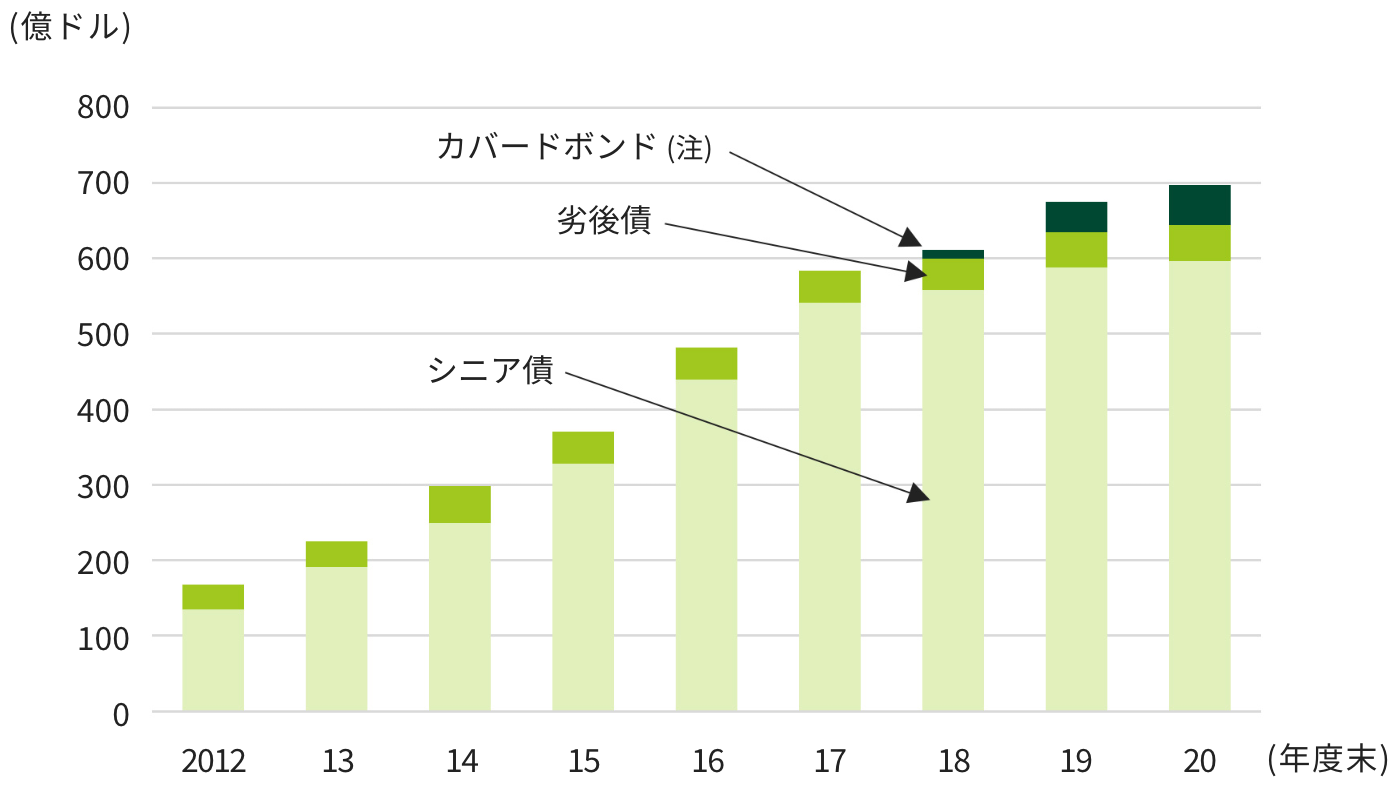

三井住友銀行は2010年以降、市場性の中長期外貨調達の手段として外貨建社債を継続的に発行した。米ドル建ての海外機関投資家向けシニア債および劣後債の発行に加え、発行通貨はユーロ、英ポンド、豪ドル等と多様化し、投資家層も国内・海外の機関投資家および個人投資家と多様化を進めた。この結果、2014年度末の外貨建社債発行残高は約300億ドルとなった。

2014年4月より始まった中期経営計画においても、外貨調達力の底上げは引き続き課題とされた。米国連邦準備制度理事会(FRB:Federal Reserve Board of Governors)が2014年1月から資産購入の減額を開始すると、2015年以降の利上げ開始を意識してグローバルに金融市場が動揺し、ドルをはじめ、外貨調達コストが上昇したことが背景にあった。

市場営業部門は、起債環境の悪化や流動性リスクの高まりを考慮し、外貨調達手段のさらなる多様化により、投資家の運用ニーズに応えることを目指した。三井住友銀行は、2015年にはメガバンク初となるグリーンボンド(注15)(米ドル建)ならびに、邦銀初の台湾におけるフォルモサ債(注16)を発行した。また、2016年には、三井住友フィナンシャルグループ(当社)が2019年3月適用開始のTLAC規制(注17)に備え、アジアを含む複数拠点において、複数通貨でTLAC債(注18)を発行した。

-

第1章不確実性が増す外部環境

-

第2章新たなガバナンスの下でのグループ・グローバル経営の強化

-

第3章「カラを、破ろう。」

-

第4章「お客さま本位の業務運営」の徹底

-

第5章リテール金融ビジネスにおけるビジネスモデルの変革

-

第6章ホールセールビジネスにおける真のソリューションプロバイダーを目指して

-

第7章グローバル・プレーヤーとしての進化

-

第8章高まる不透明感の下での市場ビジネスの進化

-

第9章アセットマネジメントビジネスの強化

-

第10章デジタル戦略の本格展開

-

第11章G-SIBsとしての内部管理態勢の確立

-

第12章業務インフラの高度化

-

第13章グループ経営を支える人事戦略

-

第14章持続可能な社会の実現に向けた取り組み

-

第15章「コロナ危機」への対応

- おわりに