第1章

不確実性が増す外部環境

2017年度以降のSMBCグループを取り巻く環境を振り返ると、2017年度こそ世界同時景気回復が実現したものの、その後は、中国経済の減速や米中貿易摩擦の激化等を背景に、世界経済は次第に減速し、不確実性を増していった。日本では、「低成長・低インフレ・低金利」が常態化し、伝統的な預貸ビジネスを柱とする銀行にとり、厳しい業務環境が持続した。また、バーゼルⅢが最終化されるなかで、資本・資産効率の一層の向上が経営課題となった。さらに、近年のITの進化等を背景に、金融と非金融の業界の垣根を越えた競争がますます激化し、急速に進むデジタル革命への対応が課題となった。また、気候変動問題をはじめとして、地球環境や社会の持続可能性に対する危機意識が世界的に高まり、持続可能な社会の実現に向けた企業の取り組みが強く求められるようになった。

1.不確実性が増す経済・金融環境

(1)世界経済の減速

2017年に入ると、中国の景気拡大や米国経済の持ち直し等を背景に、貿易、生産が世界的に拡大し、「適温経済(Goldilocks Economy)」(注1)とも呼ばれる、インフレなき緩やかな世界同時の景気回復が実現した。しかし、2018年半ばになると、グローバルな生産活動は減速傾向に転じた。その背景には、中国における過剰債務削減の影響やドイツにおける自動車産業の低迷、さらにはスマートフォンの需要鈍化等を受けたITサイクル調整等の要因に加えて、米中貿易摩擦の激化や英国による「合意なきEU離脱(no-deal Brexit)」(注2)懸念が、世界貿易やグローバル・サプライチェーンを巡る不透明感を増大させ、企業の景況感や投資の決定に悪影響を与えたことがあった。2019年入り後も、米中双方が追加関税措置を発動するなど、米中間の貿易・技術を巡る対立が先鋭化したほか、英国のEU離脱や米国とイランの対立に伴う不確実性の高まりなどを背景に、世界経済は勢いを欠く状況が持続した。

一方、日本経済は2017年度以降、所得から支出への前向きの循環メカニズムが働く下で、総じて堅調に推移した。世界経済の堅調な回復を背景に輸出が増加したほか、人手不足感が強まるなかで女性や高齢者の雇用者数が大幅に増加して雇用・所得環境が着実に改善、マインドの改善も手伝って個人消費は底堅く推移した。また、企業の収益や業況感の改善に伴って、人手不足に対応した省力化投資や景気拡大に沿った能力増強投資も出始め、設備投資は堅調に推移した。

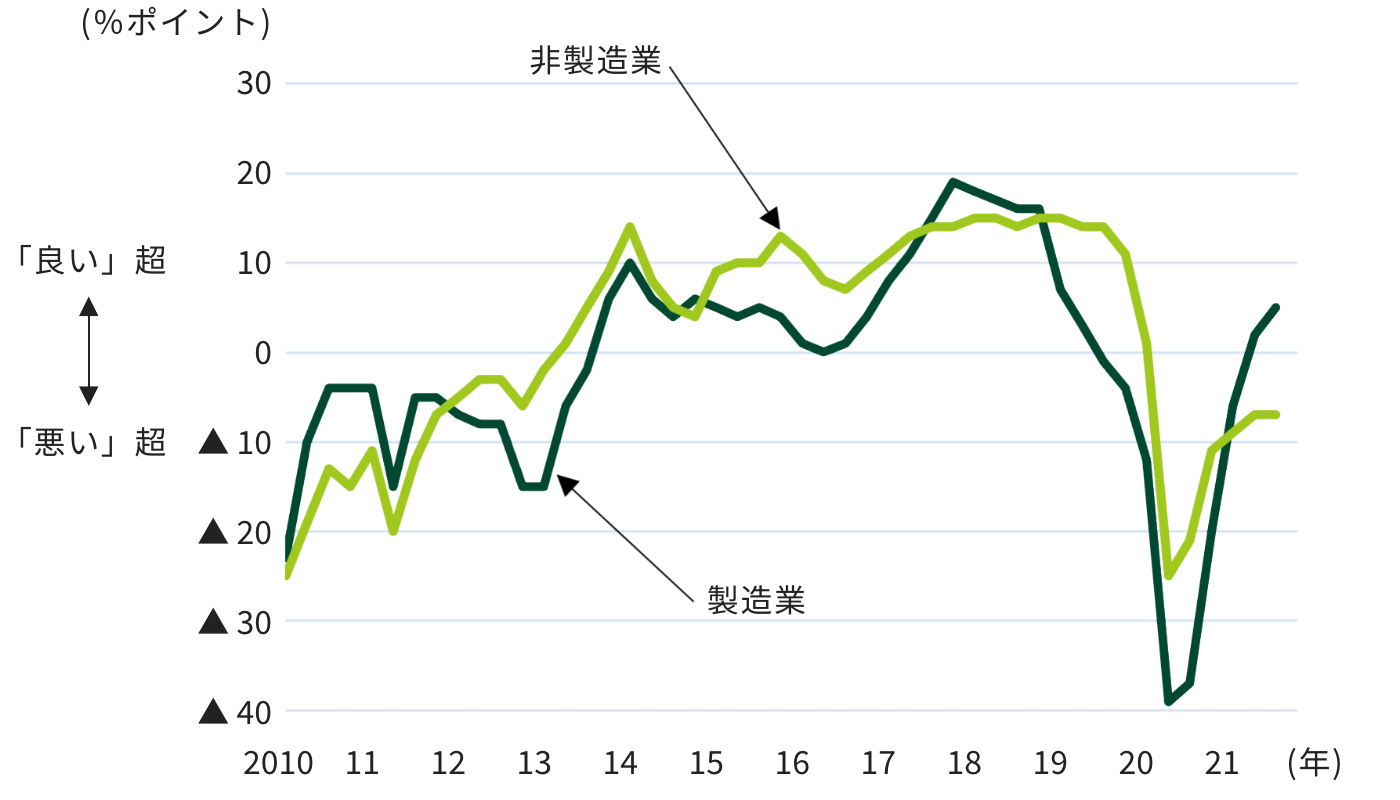

しかし、2018年10~12月期以降、中国経済の減速や世界的な半導体需要の一服等を背景に、わが国の生産や輸出は減少傾向に転じ、製造業を中心に減速傾向が強まった(図表1-1)(注3)。さらに、2019年10月の消費増税(8%→10%)後に駆け込み需要の反動が生じ、2019年10~12月期の実質GDPは5四半期ぶりにマイナス成長となった。

-

第1章不確実性が増す外部環境

-

第2章新たなガバナンスの下でのグループ・グローバル経営の強化

-

第3章「カラを、破ろう。」

-

第4章「お客さま本位の業務運営」の徹底

-

第5章リテール金融ビジネスにおけるビジネスモデルの変革

-

第6章ホールセールビジネスにおける真のソリューションプロバイダーを目指して

-

第7章グローバル・プレーヤーとしての進化

-

第8章高まる不透明感の下での市場ビジネスの進化

-

第9章アセットマネジメントビジネスの強化

-

第10章デジタル戦略の本格展開

-

第11章G-SIBsとしての内部管理態勢の確立

-

第12章業務インフラの高度化

-

第13章グループ経営を支える人事戦略

-

第14章持続可能な社会の実現に向けた取り組み

-

第15章「コロナ危機」への対応

- おわりに