(3)新型コロナウイルス感染症拡大の影響とポートフォリオ運営

新型コロナウイルス感染症の世界的な流行は金融市場にとっても重大な不確実性の要因となった。

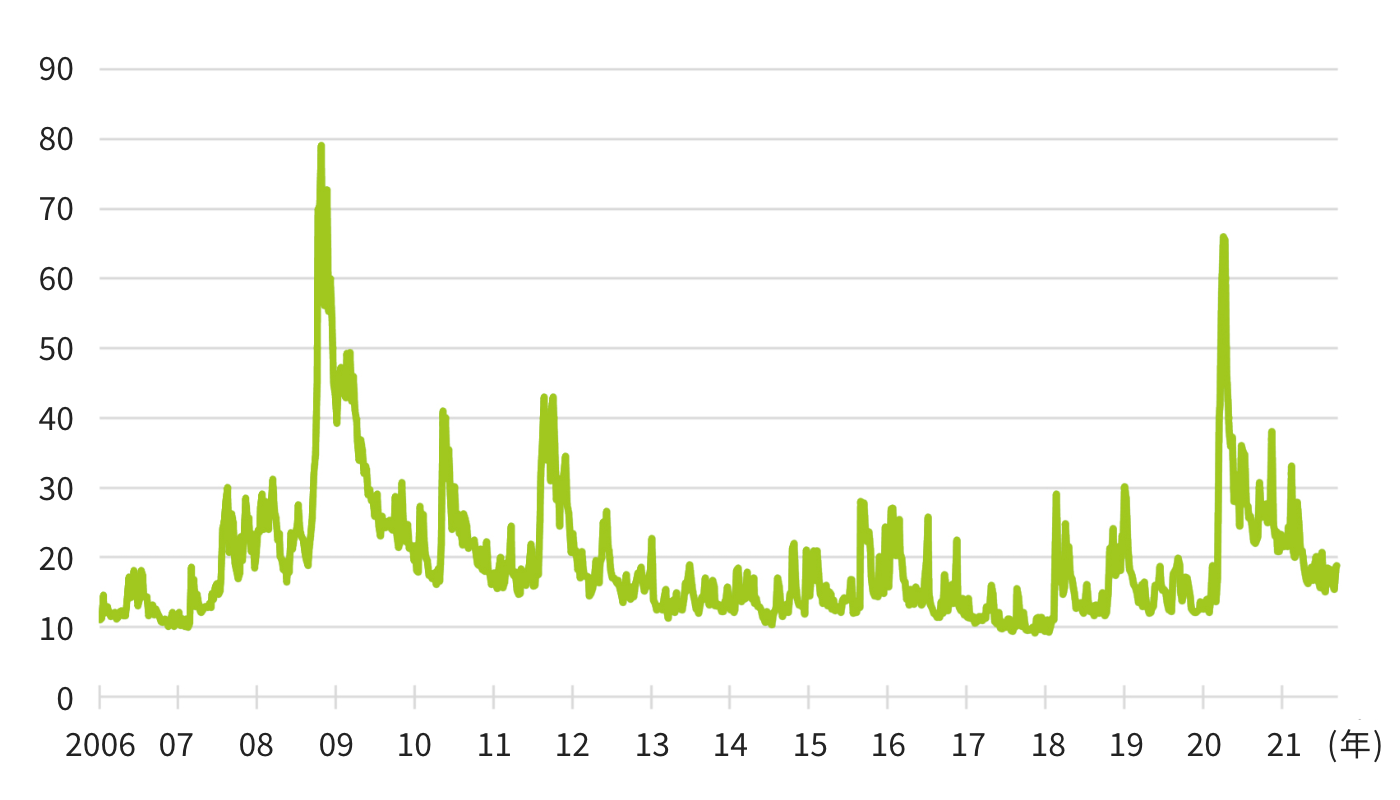

2020年2月下旬から、欧米において新型コロナウイルス感染症が拡大し始め、3月に入ると、株価下落、社債市場の機能低下、新興国からの資金流出など、国際金融市場は急激に不安定化し、金融市場のボラティリティは2008年9月の世界金融危機発生時に近い水準まで上昇した(図表8-3)。世界金融危機の経験から、各国政府・中央銀行は、こうした金融市場の動揺に対して、早期に、かつ大規模な政策対応を実施した。FRBは2019年に景気減速のなか、既に3度利下げを実施していたが、2020年3月に、政策金利を矢継ぎ早に2度引き下げ、FF金利誘導目標レンジを0.00~0.25%とした。さらに、米国債およびMBS(Mortgage-backed securities:住宅ローン担保証券)に加えて、社債の購入によって、幅広く流動性供給が実施された。日銀も3月以降、積極的な国債買入れを実施したほか、「新型コロナ対応資金繰り支援特別プログラム」を導入し、企業等の資金繰りを支援した。

三井住友銀行の市場営業部門は、中国で新型コロナウイルス感染症が拡大した2020年2月上旬、日本における感染拡大を想定して、スプリット・オペレーション用オフィス(注6)を確保し、銀行の資金繰りやお客さまの決済に関わる業務に支障が生じないように、準備を始めた。3月に金融市場が不安定となった際には、資金調達コストは一時、急騰したものの、各国中銀による流動性供給策の導入が奏功し、資金繰りが危機的状態に陥ることは避けられた。

2020年秋以降、各国中央銀行による流動性供給策の効果や各国政府による経済活動支援策の実施、またワクチンの開発・普及への期待などから、グローバルに株式相場が上昇する一方、インフレ上昇への懸念や将来の国債購入減額を意識し、債券利回りは上昇し始めた。

市場営業部門は、感染症対策を行いつつ、各業務を継続し、新型コロナウイルス感染症拡大に伴う金融市場の混乱、その後の政策効果による金融市場の落ち着きなど、局面の変化に応じて、外貨債券と株式の間でポートフォリオをリバランスさせて収益を計上した。2020年度は新型コロナウイルス感染症拡大により、三井住友フィナンシャルグループ(当社)の業務純益は与信関連費用の増加などの影響を受けたが、市場営業部門の機動的なポートフォリオ運営は収益を下支えする要因の一つとなった。

-

第1章不確実性が増す外部環境

-

第2章新たなガバナンスの下でのグループ・グローバル経営の強化

-

第3章「カラを、破ろう。」

-

第4章「お客さま本位の業務運営」の徹底

-

第5章リテール金融ビジネスにおけるビジネスモデルの変革

-

第6章ホールセールビジネスにおける真のソリューションプロバイダーを目指して

-

第7章グローバル・プレーヤーとしての進化

-

第8章高まる不透明感の下での市場ビジネスの進化

-

第9章アセットマネジメントビジネスの強化

-

第10章デジタル戦略の本格展開

-

第11章G-SIBsとしての内部管理態勢の確立

-

第12章業務インフラの高度化

-

第13章グループ経営を支える人事戦略

-

第14章持続可能な社会の実現に向けた取り組み

-

第15章「コロナ危機」への対応

- おわりに