第8章

環境変化に対する市場営業部門の取り組み

1.環境変化に応じた機動的なポートフォリオ運営

(1)世界金融危機後の新たな不確実性への適応

世界金融危機が終息に向かった後も、先行き不透明感が消えることはなく、三井住友銀行の市場営業部門は、情勢を慎重に見極めながら、ポートフォリオ運営を行った。

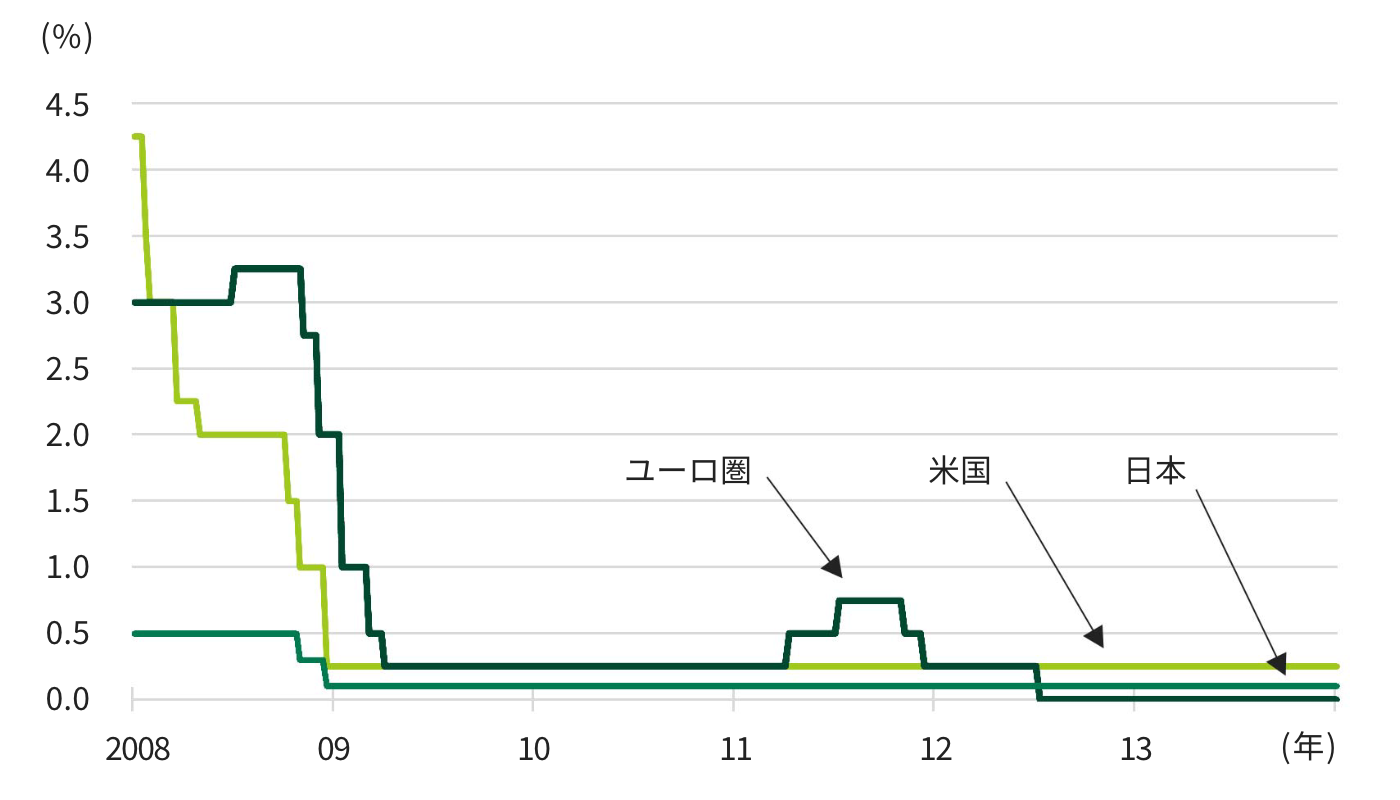

2008年9月の米リーマン・ブラザーズ破綻を契機とする世界金融危機に対して、先進国の中央銀行は政策金利を大幅に引き下げたうえ、資産購入など非伝統的手法にも踏み込み(注1)、金融市場の安定化と景気の下支えに努めた。加えて、中国による4兆元規模の財政支出をはじめとして、主要国が財政出動を実施したことも奏功し、2009年3月には世界的に株式市場が下げ止まり、2009年前半には世界景気も底を打った。しかし、金融市場や世界経済がそのまま一本調子で回復することはなく、危機対応で実施した大幅な財政出動から派生した新たなリスクが生じるなど、金融危機後の世界は脆弱で、不確実性の高いものとなった。

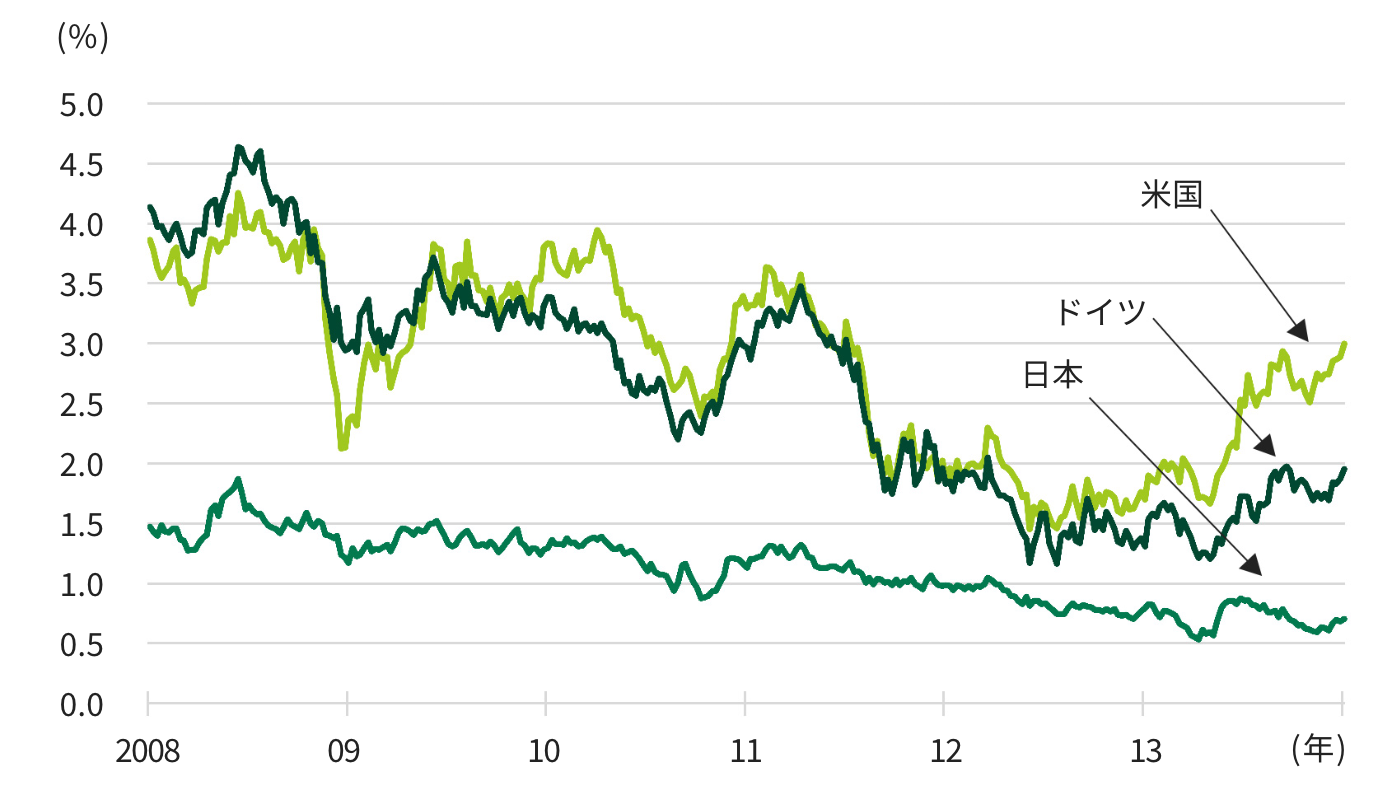

2009年10月にギリシャの財政統計の信頼性が問題視されたことを発端に、ギリシャ国債の格下げ、および国債価格の下落が発生した。2010年には、ポルトガル、アイルランドなど、ギリシャ以外の欧州周縁国の国債も、世界金融危機への対応で増大した財政赤字を背景に、相次いで格下げとなった。加えて、ギリシャへの金融支援を巡る欧州域内の政治混乱は単一通貨ユーロの存続に対する疑念も招き、欧州国債の価格下落は2011年に入っても終息しなかった。多額の欧州国債を保有していた欧州銀行の資本が国債の評価損の計上によって毀損したことから、グローバルな金融システムの安定性に対する懸念が強まった。2011年8月には、米国でも、連邦債務上限の引き上げ(注2)を巡る議会の対立を受けて、主要格付会社が米国債を格下げした。これらを受けた金融市場の動揺もあり、先進国の景気は再び減速した。

一方、中国も、世界金融危機に際して実施した大規模な財政出動による景気過熱感を抑制するため、2010年以降、金融引き締めや不動産価格抑制策を実施し、景気拡大ペースが減速した。その他新興国の多くは、先進国対比、高い成長率を維持したものの、中国経済への依存度が高まり、また、先進国の金融市場との連動性が強まった結果、株式市場をはじめ、金融市場のボラティリティが高まりやすい構造となった。

各国の金融緩和の解除は当初見込みよりも遅れ、米国連邦準備制度理事会(FRB:Federal Reserve Board of Governors)は量的緩和策(QE:Quantitative Easing)を3度にわたり実施することになり(注3)、欧州中央銀行(ECB:European Central Bank)も2011年にユーロ安に起因するインフレ警戒から、2度の利上げを実施したものの、欧州債務危機のなかで、同年11月に再び利下げに転じた(注4)。欧米の国債市場は、利回りが上昇する局面と、金融緩和の強化により利回りが低下する局面を繰り返した。

新たなリスクの発生や経済構造の変化によって世界金融危機後も不確実性が継続するなかで、市場営業部門は、収益チャンスに対しては積極的にポジションを積み上げる一方、リスクに対してはポートフォリオを素早く切り替える運用スタイルを継続した。2010年度から2012年度にかけては、海外債券利回りの低下局面を捉えたオペレーションを行い、収益積み上げに努めた。

-

第1章不確実性が増す外部環境

-

第2章新たなガバナンスの下でのグループ・グローバル経営の強化

-

第3章「カラを、破ろう。」

-

第4章「お客さま本位の業務運営」の徹底

-

第5章リテール金融ビジネスにおけるビジネスモデルの変革

-

第6章ホールセールビジネスにおける真のソリューションプロバイダーを目指して

-

第7章グローバル・プレーヤーとしての進化

-

第8章高まる不透明感の下での市場ビジネスの進化

-

第9章アセットマネジメントビジネスの強化

-

第10章デジタル戦略の本格展開

-

第11章G-SIBsとしての内部管理態勢の確立

-

第12章業務インフラの高度化

-

第13章グループ経営を支える人事戦略

-

第14章持続可能な社会の実現に向けた取り組み

-

第15章「コロナ危機」への対応

- おわりに