(2)わが国におけるマイナス金利政策の長期化

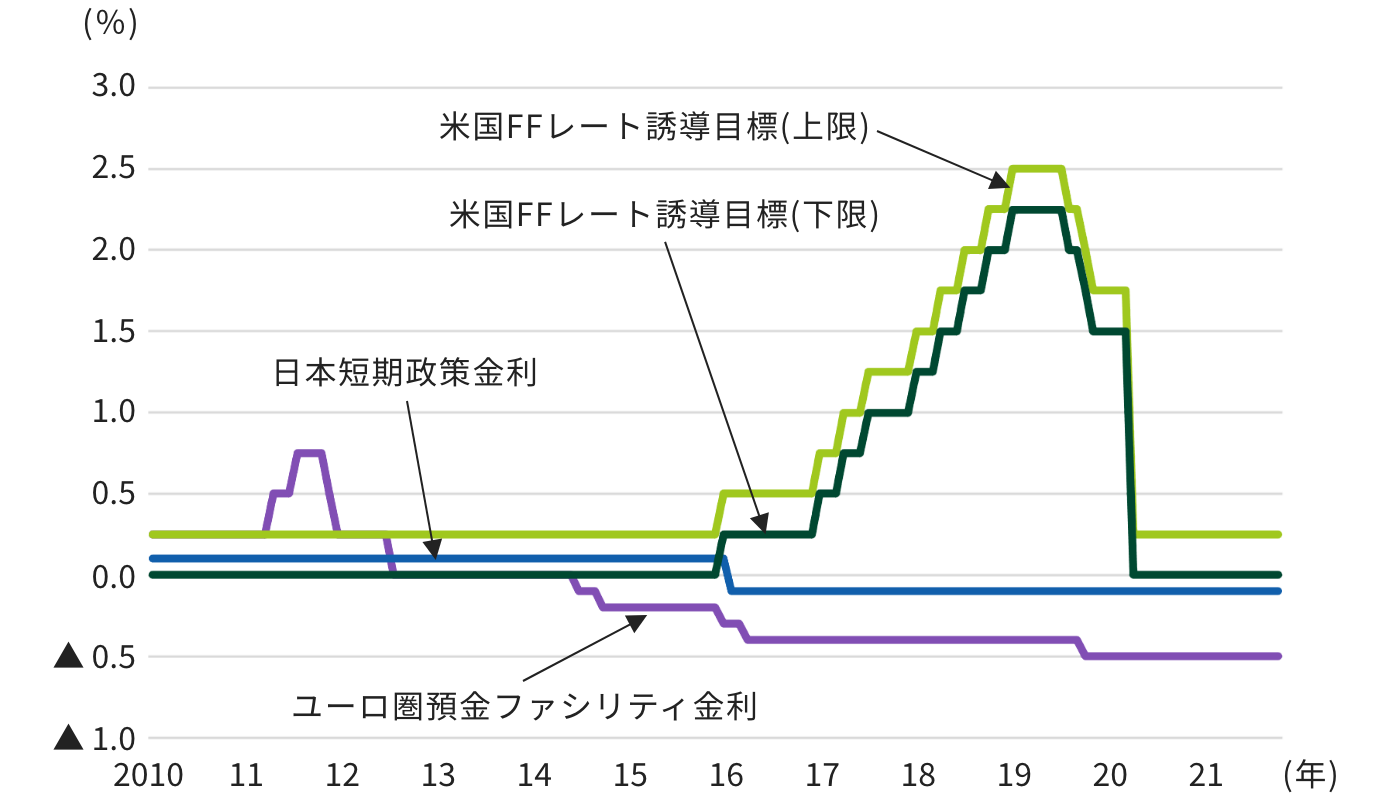

金融面では、米国経済が回復傾向を続けるなかで、米連邦準備制度理事会(FRB:Federal Reserve Board of Governors)は2015年12月に利上げに転じ、2018年12月までに合計9回の利上げを実施した(図表1-2)。2019年半ば以降、世界経済の減速傾向が鮮明になると、同年7月、FRBは、米中貿易摩擦を巡る不確実性に配慮し、10年7ヵ月ぶりに利下げに転じた。これをきっかけに、多くの国の中央銀行が政策金利の引き下げを実施した。さらに、2020年に新型コロナウイルス感染症が世界的に流行し、世界経済が大幅に落ち込むと、主要国・地域の中央銀行はいずれも大規模な金融緩和に踏み切った。

日本においては、消費者物価上昇率が2%の「物価安定の目標」に達しないなかで、日本銀行が2016年9月に決定した「長短金利操作付き量的・質的金融緩和」に基づくマイナス金利政策が長期化することとなった。日本銀行は、2018年7月、「強力な金融緩和継続のための枠組み強化」を公表し、「政策金利のフォワードガイダンス」を導入して「物価安定の目標」実現に向けたコミットメントを強めるとともに、長期国債の弾力的買入れ(注4)やマイナス金利が適用される政策金利残高の減額等、「長短金利操作付き量的・質的金融緩和」の副作用を軽減して、政策の持続性を強化した。2019年4月には、「海外経済の動向や消費税率引き上げの影響を含めた経済・物価の不確実性を踏まえ、当分の間、少なくとも2020年春頃まで、現在の極めて低い長短金利の水準を維持することを想定」するとして、政策金利のフォワードガイダンスを明確化した。

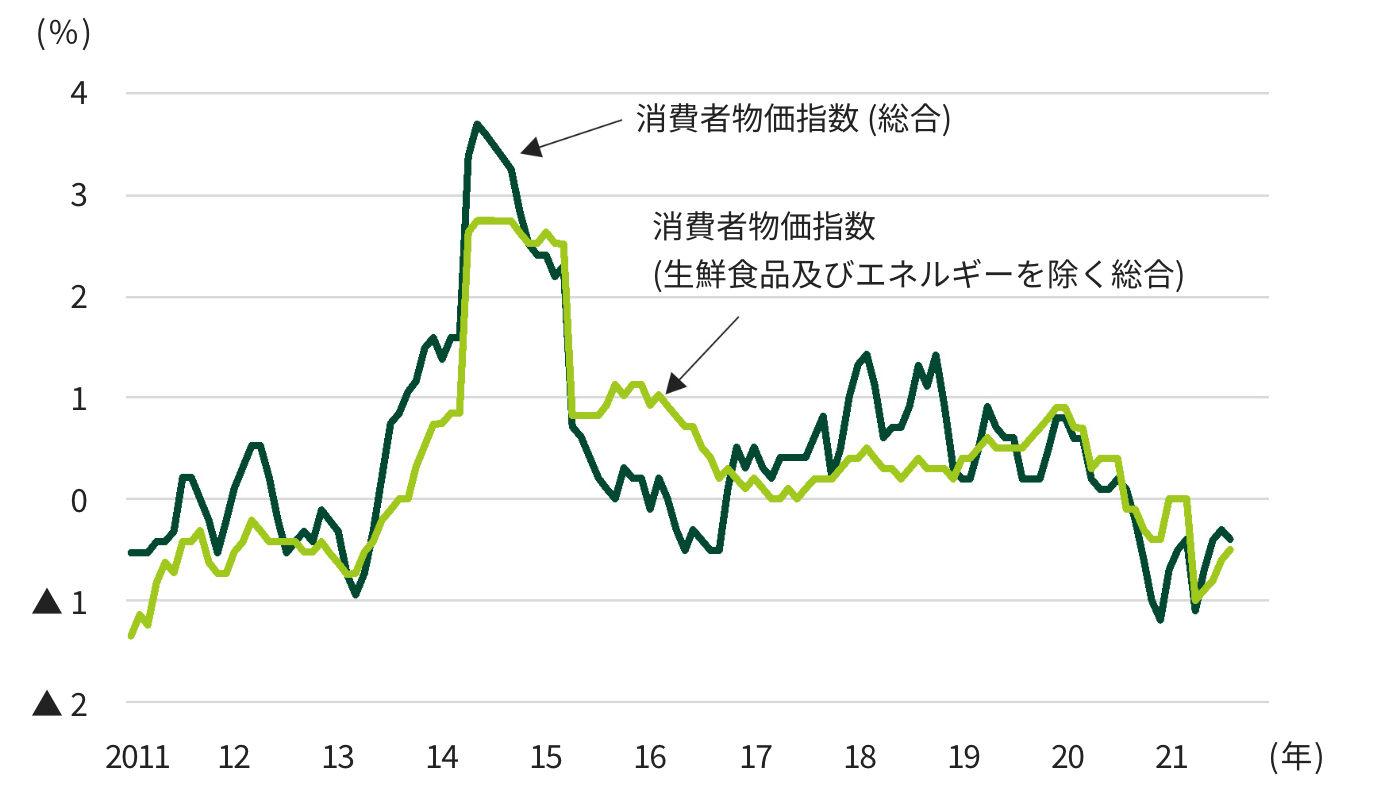

しかし、2019年半ば以降景気が減速するのに伴って、消費者物価指数の前年同月比のプラス幅は徐々に縮小した。2020年10月には、消費税率引き上げ効果の剥落や新型コロナウイルス感染症の影響、さらにはエネルギー価格の下落を主因に、消費者物価指数(総合)が前年同月比でマイナスに転じ、同年12月には同▲1.2%の大幅な下落となった(図表1-3)。

-

第1章不確実性が増す外部環境

-

第2章新たなガバナンスの下でのグループ・グローバル経営の強化

-

第3章「カラを、破ろう。」

-

第4章「お客さま本位の業務運営」の徹底

-

第5章リテール金融ビジネスにおけるビジネスモデルの変革

-

第6章ホールセールビジネスにおける真のソリューションプロバイダーを目指して

-

第7章グローバル・プレーヤーとしての進化

-

第8章高まる不透明感の下での市場ビジネスの進化

-

第9章アセットマネジメントビジネスの強化

-

第10章デジタル戦略の本格展開

-

第11章G-SIBsとしての内部管理態勢の確立

-

第12章業務インフラの高度化

-

第13章グループ経営を支える人事戦略

-

第14章持続可能な社会の実現に向けた取り組み

-

第15章「コロナ危機」への対応

- おわりに