2.資産管理型ビジネスへの変革

(1)銀証信連携の高度化

成長戦略プロジェクトにおいて、個人ビジネスの中で大きな期待が寄せられた新たなビジネスモデルが「銀証リテール一体化」であった。それまでも、三井住友銀行のお客さまから依頼があった場合には、SMBC日興証券を紹介するという仕組みを設けていたが、原則として、両社それぞれが資産運用ビジネスを行う「独立型モデル」となっていた。しかしながら、三井住友銀行にも株式投資など積極的な運用ニーズを持つお客さまもいれば、SMBC日興証券にも遺言信託など「遺すニーズ」を持つお客さまもいる。そこで、お客さまに最適のサービスを提供するために、新たな銀証連携のモデルである「銀証リテール一体化」へと踏み出すこととした。具体的には、ファイアーウォール規制などコンプライアンスの遵守を前提に、お客さまの属性やニーズ・意向などに応じて積極的な声掛けを行い、相互にお客さまを紹介することとした。

まず、2013年5月に新しいモデルの試行を開始。試行時の活動状況やお客さま宛てアンケートなど試行結果の分析・検討を踏まえて、2014年7月から全店で展開した。両社は、連携する支店を決め、情報共有の同意書をもらったお客さまについては担当者間で打ち合わせを行って、お客さまニーズの確認とその解決策を検討した。「お客さまにとって最善の利益を提供すること」(注9)を合言葉に、グループベースの資産運用ビジネスへの転換を図った。

新モデル導入にあたって特に留意したのがコンプライアンスの遵守である。通達やマニュアルによるルールの徹底、紹介基準の制定、理解度確認テストの実施、優越的地位の濫用防止などを確認するチェックシートの制定、本部によるモニタリングなどを実施。また、情報共有同意の取得や取り消しなど同意書の最新状況を管理するために「同意書管理システム」を構築するなど、システム面も整備した。

銀証連携の全店展開以降も、SMBC日興証券における銀行代理業の拡大(注10)や、「銀証資産づくりセット」(注11)の取扱開始などサービスを拡充したこともあり、銀証連携によるお客さまの紹介件数は順調に拡大した(注12)。

しかしながら、一部に、不適切な懸念のある銀証連携事例がみられ、その要因の一つが、本部の制定したルールが曖昧で解釈の余地が大きかったことにあると考えられた。そこで三井住友銀行では、2019年2月に「個人向け銀証連携における顧客対応の手引き」を制定し、銀証間の役割分担を明確化。改めてコンプライアンスの徹底を図ると同時に、お客さま向けアンケートの実施や、銀行と証券の監査部門の連携などにより、コンプライアンスを大前提に、お客さま本位を確保しながら銀証連携を進めていった。

一方、2013年10月に買収したSMBC信託銀行と三井住友銀行の間でも、同様の観点から銀信連携を実施した。2013年11月に不動産仲介案件のSMBC信託銀行宛て紹介、2014年6月に大口富裕層のお客さまに限定した紹介を開始していたが、2015年11月からはSMBC信託銀行プレスティアが持つグローバル取引の強みを活かして、外貨運用や外貨決済ニーズのあるお客さまを、三井住友銀行からSMBC信託銀行へ広く紹介することとした。

2016年7月には、三井住友銀行において、SMBC信託銀行を所属銀行とする銀行代理業務を開始した。これにより、三井住友銀行が、SMBC信託銀行の銀行商品(注13)の媒介、すなわち商品説明を行えるようになり、より円滑かつ迅速なお客さま紹介が可能となった。また、2017年6月からは、大口富裕層やプライベートバンキング層のお客さま向け限定で、単独指定運用信託の信託契約代理業務を開始した(その後、対象商品を拡大)。

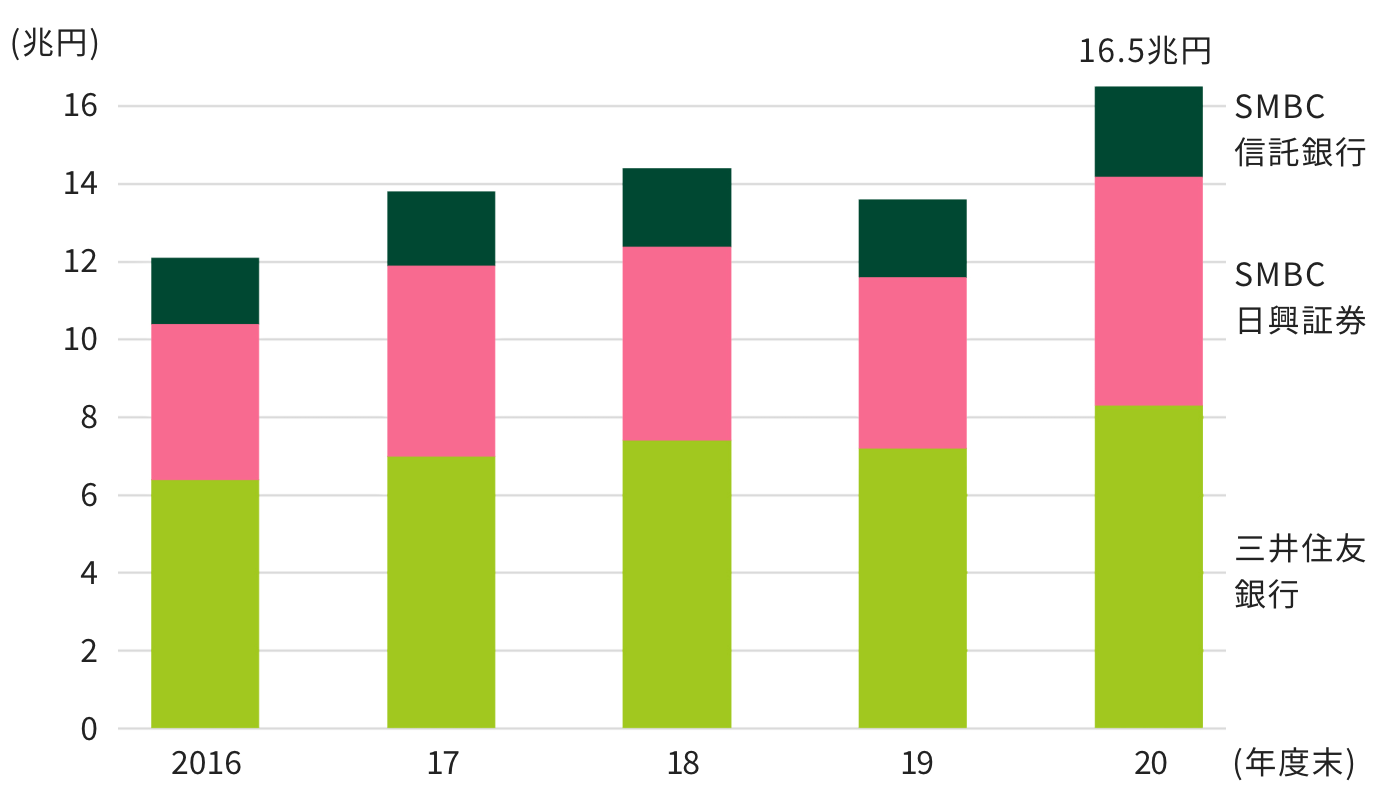

お客さまの紹介は、証券・信託の間でも同様に実施した。こうした、三井住友銀行・SMBC信託銀行・SMBC日興証券3社の連携により、それまで以上にお客さまニーズに適切に応えることが可能となり、グループ合算の運用資産残高は着実に増加した。

-

第1章不確実性が増す外部環境

-

第2章新たなガバナンスの下でのグループ・グローバル経営の強化

-

第3章「カラを、破ろう。」

-

第4章「お客さま本位の業務運営」の徹底

-

第5章リテール金融ビジネスにおけるビジネスモデルの変革

-

第6章ホールセールビジネスにおける真のソリューションプロバイダーを目指して

-

第7章グローバル・プレーヤーとしての進化

-

第8章高まる不透明感の下での市場ビジネスの進化

-

第9章アセットマネジメントビジネスの強化

-

第10章デジタル戦略の本格展開

-

第11章G-SIBsとしての内部管理態勢の確立

-

第12章業務インフラの高度化

-

第13章グループ経営を支える人事戦略

-

第14章持続可能な社会の実現に向けた取り組み

-

第15章「コロナ危機」への対応

- おわりに