(4)欧州LBOファイナンス事業買収

2014年度より始まった中期経営計画では、外貨調達のコスト制約などがあるなかで、採算性を重視した海外ポートフォリオの分散推進が重点施策の一つとなった。その際、リスクが相対的に高いものの相応のリターンが期待できる事業を、一定割合ポートフォリオに組み入れる方針とした。

米国では非日系ミドルマーケットにおいて、相対的に高いリスクを取りながら、高いリターンを挙げるビジネスモデルが作られつつあった。2013年度末には三井住友銀行の米国におけるミドルマーケットLBOファイナンス残高は10億ドルを超え、2013年のリーグテーブルで米国第6位(外銀では首位)にランクインするまでになっていた(注34)。

LBOファイナンスは欧州ではミドルマーケットの開拓が課題だった。そうしたなか、2015年4月に米国General Electric(GE)がガスタービンや航空機エンジン等の製造業に注力したシンプルな企業へ変革する計画を発表した。金融事業や不動産事業等のノンコア事業はGEの全事業規模の約8割を占めていたが、これらは売却対象となり、金融事業子会社GEキャピタル(GECC:GE Capital Corporation)の大半の事業も売却されることになった。GECCの不動産事業の一部を米ファンドや米銀が買収するなど、米系を中心に、財務的に余裕のある投資家は積極的に買収に動き、三井住友銀行もGECCからの売却案件を前向きに検討することとした。

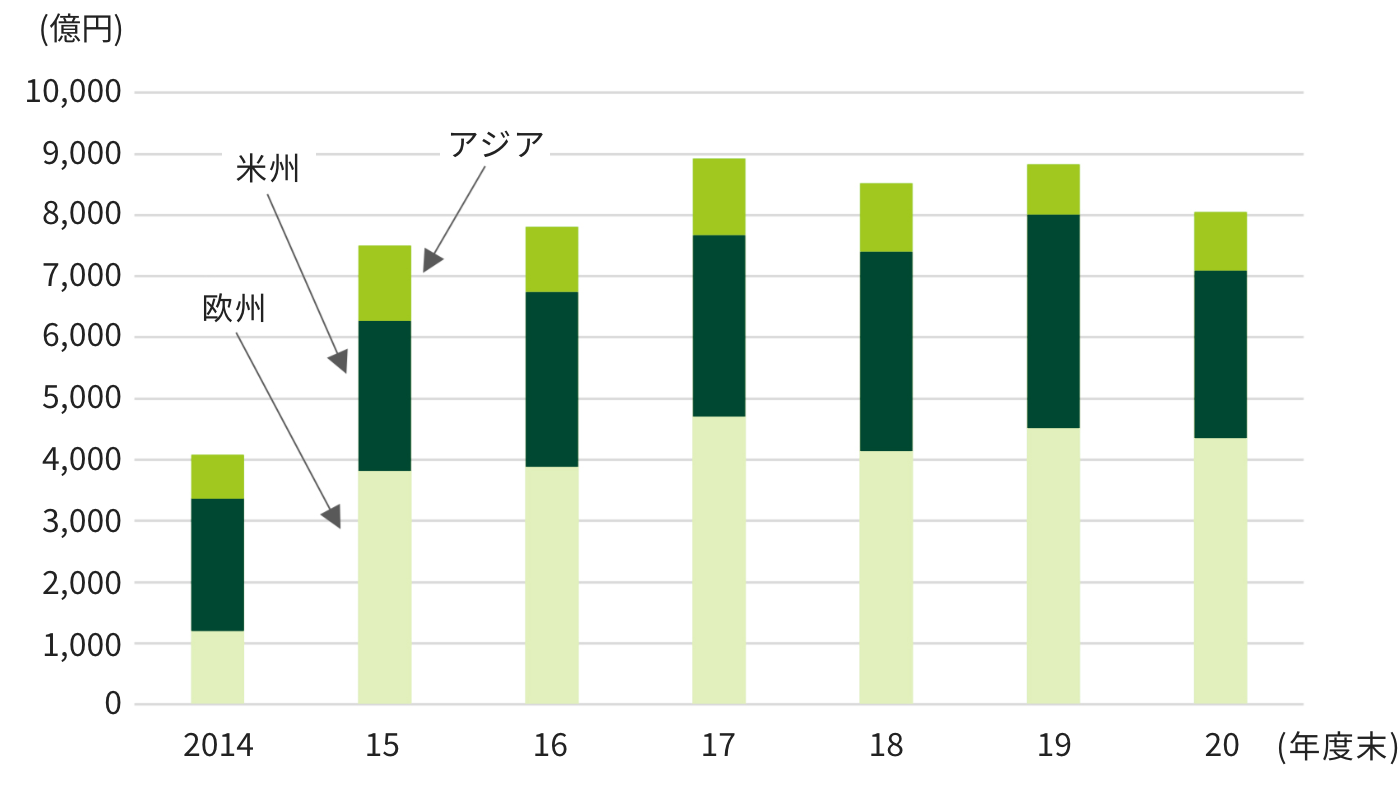

複数回の入札を経て、三井住友銀行は2015年6月、GECCの子会社GE Corporate Finance Bank(拠点はフランス)からの貸出資産買収に合意した(注35)。同社はミドルマーケットLBOファイナンスがポートフォリオの大半を占め、英国における引受案件数は2014年時には金融機関中、第2位であった。買収に際し、GE側より約40名の役職員を継続雇用した。その中にはキャリアが30年近い幹部も含まれていた。三井住友銀行の欧州拠点は大企業LBOファイナンスを中心としており、本買収を通じてミドルマーケットLBOファイナンスの知見と人材を追加的に得たことで、同マーケットに本格的に参画することが可能となった。米国では既にミドルマーケットLBOファイナンスの実績があったが、本買収によって、欧州のポートフォリオ規模は米州地域を超える水準となった。

-

第1章不確実性が増す外部環境

-

第2章新たなガバナンスの下でのグループ・グローバル経営の強化

-

第3章「カラを、破ろう。」

-

第4章「お客さま本位の業務運営」の徹底

-

第5章リテール金融ビジネスにおけるビジネスモデルの変革

-

第6章ホールセールビジネスにおける真のソリューションプロバイダーを目指して

-

第7章グローバル・プレーヤーとしての進化

-

第8章高まる不透明感の下での市場ビジネスの進化

-

第9章アセットマネジメントビジネスの強化

-

第10章デジタル戦略の本格展開

-

第11章G-SIBsとしての内部管理態勢の確立

-

第12章業務インフラの高度化

-

第13章グループ経営を支える人事戦略

-

第14章持続可能な社会の実現に向けた取り組み

-

第15章「コロナ危機」への対応

- おわりに