(3)金融事業の構造改革

SMBCコンシューマーファイナンスでは、金融事業(直接融資)、保証事業、海外事業の3事業を柱としてビジネスを展開している。金融事業については、改正貸金業法の影響で厳しい状況が続いていたものの、同社はサービスの質の向上やチャネルの見直し、マーケティング強化などによりテコ入れを図った。具体的には、以下のような新サービスを実施した。

チャネルについては、事業構造改革により2010年10月までに全有人店舗を廃止し、自動契約機など非対面チャネル主体の体制に移行した。同時に、自動契約機の設置場所についても、都心部中心に新規出店する一方で、地方の不採算店を廃止するなど店舗の再配置を実施。またSMBCコンシューマーファイナンスのローンと三井住友銀行のカードローンのどちらの商品でも申込み可能な新型ACM(Automatic Contract Machine、ローン契約機)を両社で共同開発し、2015年3月より三井住友銀行の店舗内・店舗外のATMコーナーやSMBCコンシューマーファイナンスの店舗に順次設置した。

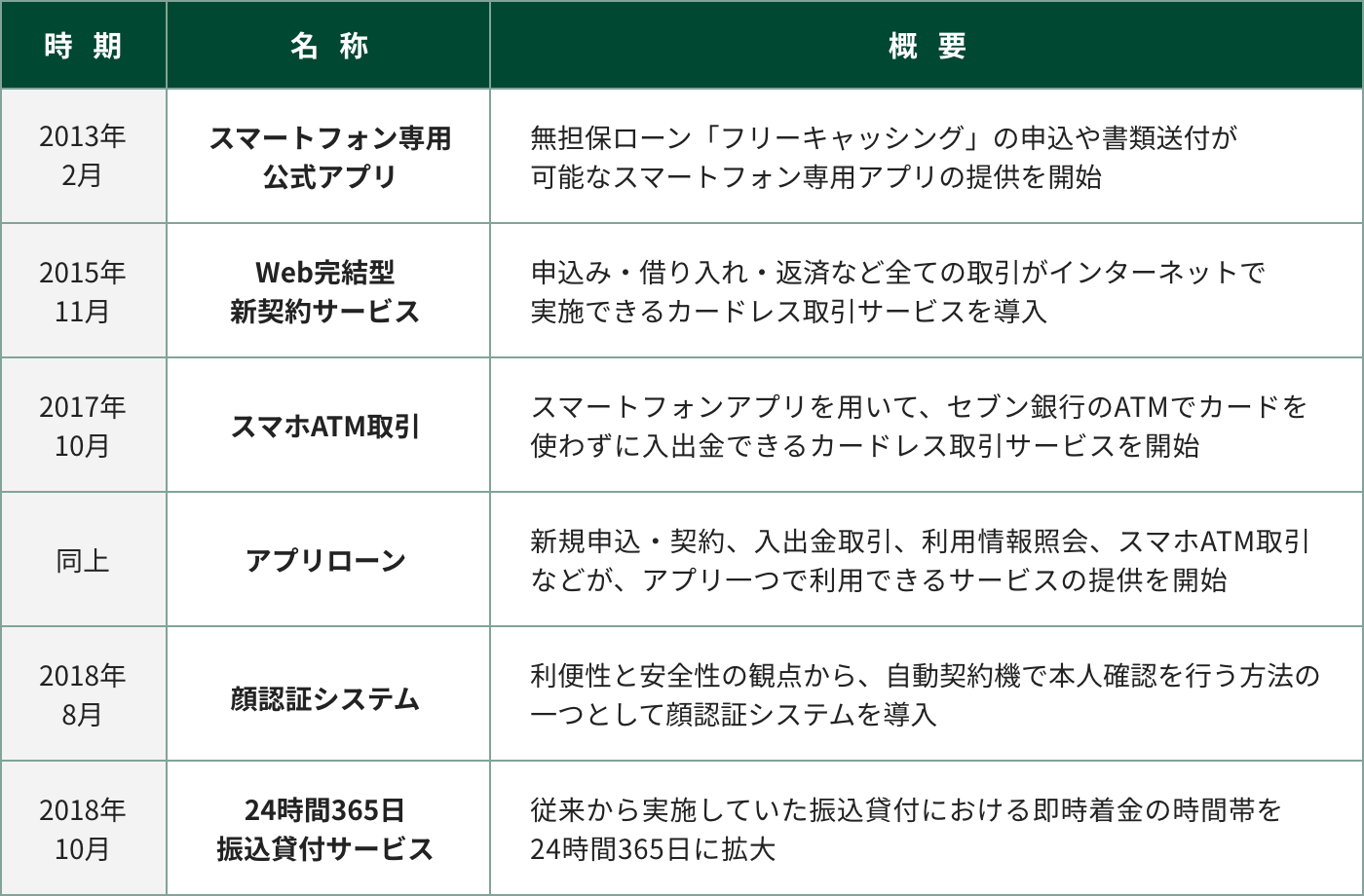

一方、利用者の行動は急速にWebへとシフトしていた。図表4-3のようなWebサービス拡充に伴い、2011年度に25%程度だった同社のWeb申込比率は、2020年度には約80%まで上昇した。これを受けて、それまで拡充してきた自動契約機などを、2017年頃からは削減の方向へと舵を切った。

マーケティングについては、テレビコマーシャルや交通広告などを実施したほか、特にWeb広告でのプロモーションを重視し、Web広告から申込みまでの画面遷移分析による到達率改善などにも注力した。モビットのSMBCブランド化以降は、SMBCコンシューマーファイナンス・三井住友銀行・SMBCモビットの3ブランドによるすみ分けを図っている。20代男性が主流のSMBCコンシューマーファイナンスのお客さまは「簡単」や「便利」を求めているが、30~50代のお客さまが多い三井住友銀行のお客さまは「安心感」や「信頼性」を重視している。もともと銀行系としてスタートしたSMBCモビットもお客さまの層は銀行と近いものの、Web中心のビジネス展開ということもあり、「スピード感」や「先進性」がポイントとなっている。3ブランドの違いを活かしてプロモーション手段・対象を使い分けることで、多様な層のお客さまへの訴求を図っている。

こうした取り組みが奏功し、年度ベースで見たSMBCコンシューマーファイナンスの貸出残高は2012年度末を底に増加に転じ、緩やかながら7年連続で増加。2020年度末は、新型コロナウイルス感染症の影響により減少に転じたものの、同社連結ベースの国内貸出残高は1兆330億円と業界トップの残高となっている。

-

第1章不確実性が増す外部環境

-

第2章新たなガバナンスの下でのグループ・グローバル経営の強化

-

第3章「カラを、破ろう。」

-

第4章「お客さま本位の業務運営」の徹底

-

第5章リテール金融ビジネスにおけるビジネスモデルの変革

-

第6章ホールセールビジネスにおける真のソリューションプロバイダーを目指して

-

第7章グローバル・プレーヤーとしての進化

-

第8章高まる不透明感の下での市場ビジネスの進化

-

第9章アセットマネジメントビジネスの強化

-

第10章デジタル戦略の本格展開

-

第11章G-SIBsとしての内部管理態勢の確立

-

第12章業務インフラの高度化

-

第13章グループ経営を支える人事戦略

-

第14章持続可能な社会の実現に向けた取り組み

-

第15章「コロナ危機」への対応

- おわりに