第5章

リテール金融ビジネスにおけるビジネスモデルの変革

2017年度にSMBCグループが事業部門制を導入したことに伴い、リテール金融ビジネスに関してはリテール事業部門が設置され、これまで以上にグループ会社間の連携が強化されることとなった。一方、デジタル化・キャッシュレス化の波がリテールビジネスにも着実に押し寄せ、SMBCグループ各社は一体となってビジネスモデルの変革を進めていった。

1.キャッシュレス決済戦略の推進

(1)キャッシュレス決済戦略推進のための体制整備

デジタル化・キャッシュレス化の流れは、特に決済業務において顕著な影響をもたらした。多様性を伴いながら、想定を上回るスピードで絶え間なく進む環境変化に対応するためには、迅速な意思決定と柔軟な戦略策定を可能にする組織形態が必要となっていた。

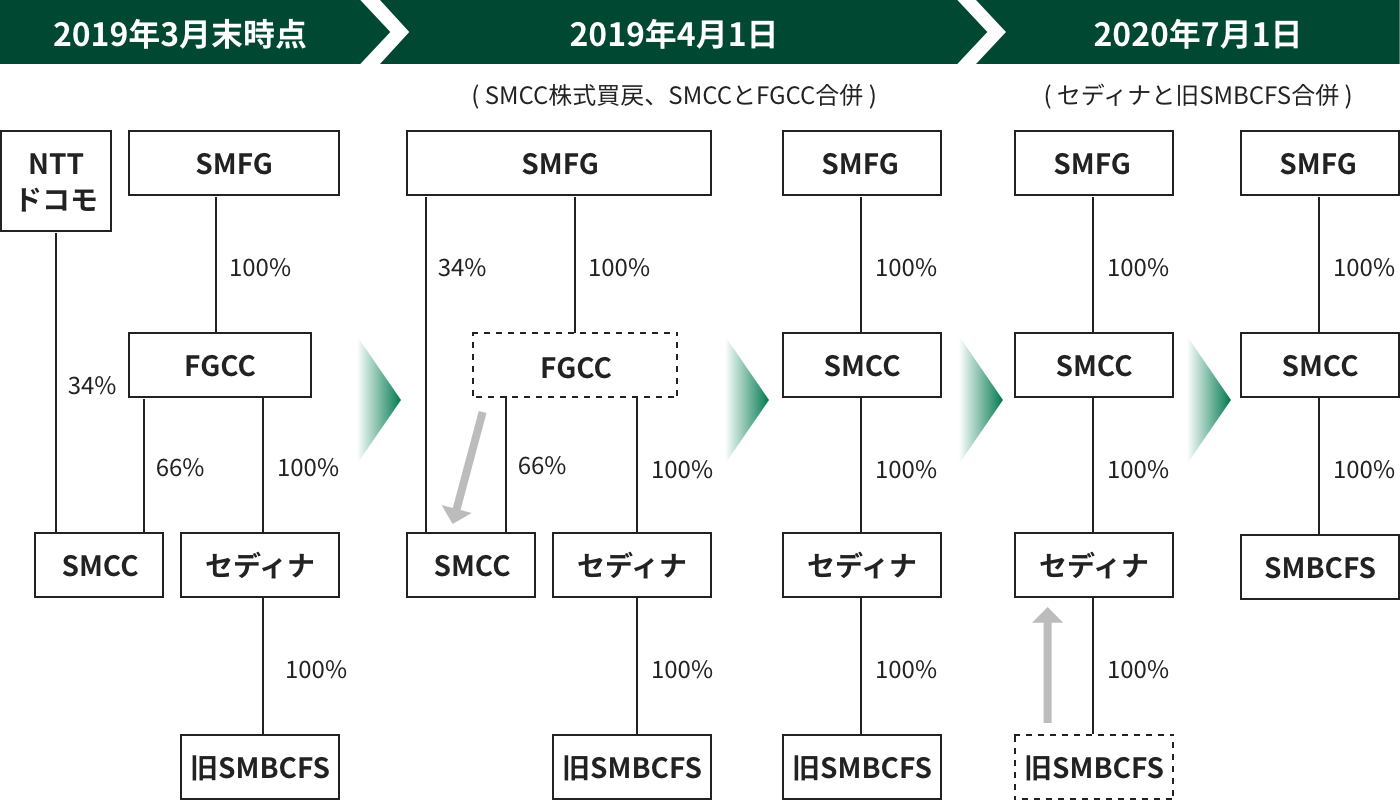

そこで三井住友フィナンシャルグループ(当社)は、グループ内の決済サービス会社、すなわち三井住友カード、セディナ、セディナの100%子会社であるSMBCファイナンスサービスの3社の包括的な再編を企図。当社による三井住友カードの100%子会社化、三井住友カードによるセディナの100%子会社化により、「三井住友カード・セディナ」を実質的に一つの事業体として運営することで、SMBCグループのキャッシュレス決済戦略の中核を担う事業体制を構築することとした。

同時に、「三井住友カードiD」(注1)、「dカード」などを産み出した、NTTドコモとSMBCグループ(当社、三井住友銀行、三井住友カード)の戦略的業務・資本提携についても、新たなステージへの移行に向けて検討を行い、2018年9月にNTTドコモと当社、三井住友カードの間で見直しの合意に至った。これに基づき当社は、前述の通り2019年4月に三井住友カードの株式をNTTドコモから買い戻すとともに、SMFGカード&クレジット(注2)と三井住友カードを合併させて当社の完全子会社とし、三井住友カードはセディナを子会社化した。

セディナに関して、三井住友カードとの合併ではなくその子会社としたのは、両社のクレジットカードのマーケット、業務範囲、システムが異なっていたことなどがその理由である。具体的には、三井住友カードはプロパー会員のほか、交通系(航空会社、鉄道会社等)・旅行系(旅行会社、ホテル等)と言われる提携カードの会員が多い一方で、セディナは流通系(スーパーマーケット等)の提携カード会員が中心で、お客さまの層が異なっていた。また、セディナとその子会社であるSMBCファイナンスサービスは、代金回収業務や信販業務など三井住友カードが扱っていない業務を行っていた。加えて、もともとクレジットカードビジネスのシステムは、提携カードごとにカスタマイズを行うなど複雑化しており、システム統合の難易度は高いと言われていた。子会社方式を採用したのは、こうした相違点を乗り越え、三井住友カードとセディナ両社の独自色を活かしていくためのものであった。

しかしながら業務環境の厳しさは増しており、従来以上にトップラインおよびコストの両面でシナジーを発揮していくために、クレジットカード事業については実質一体運営を行うこととした。具体的には、組織のミラー化や役員等の兼務によるレポートラインの一本化、カードブランド戦略の統一、三井住友カードのシステム活用を前提とした新規の提携カード発行などにより、実質的に合併に近い効果の実現を狙った。

さらに2020年7月には、セディナとその子会社であるSMBCファイナンスサービスが合併し、存続会社であるセディナの商号を「SMBCファイナンスサービス株式会社」に変更した。合併により、商品・サービスの拡充・高度化、組織運営の効率化を進めるなどシナジーの実現を図った。併せて、三井住友カードとSMBCファイナンスサービスの連携により、提携カード事業や代金回収業務、信販業務、ファクタリング業務など、法人のお客さま向けの総合決済ソリューションをワンストップで提供できる体制を整えた。

こうした一連の再編により、三井住友カードとSMBCファイナンスサービスは、SMBCグループにおける決済ソリューション戦略の中核会社として一元的な推進体制を確立し、キャッシュレス社会におけるわが国No.1の総合決済カンパニーを目指すこととした。

-

第1章不確実性が増す外部環境

-

第2章新たなガバナンスの下でのグループ・グローバル経営の強化

-

第3章「カラを、破ろう。」

-

第4章「お客さま本位の業務運営」の徹底

-

第5章リテール金融ビジネスにおけるビジネスモデルの変革

-

第6章ホールセールビジネスにおける真のソリューションプロバイダーを目指して

-

第7章グローバル・プレーヤーとしての進化

-

第8章高まる不透明感の下での市場ビジネスの進化

-

第9章アセットマネジメントビジネスの強化

-

第10章デジタル戦略の本格展開

-

第11章G-SIBsとしての内部管理態勢の確立

-

第12章業務インフラの高度化

-

第13章グループ経営を支える人事戦略

-

第14章持続可能な社会の実現に向けた取り組み

-

第15章「コロナ危機」への対応

- おわりに