国内初のカバードボンドの発行

三井住友銀行は外貨調達手段の多様化の一環として2018年にカバードボンドを発行した。これは国内初のカバードボンドの発行であり、邦銀他行や投資家の注目を集めた。

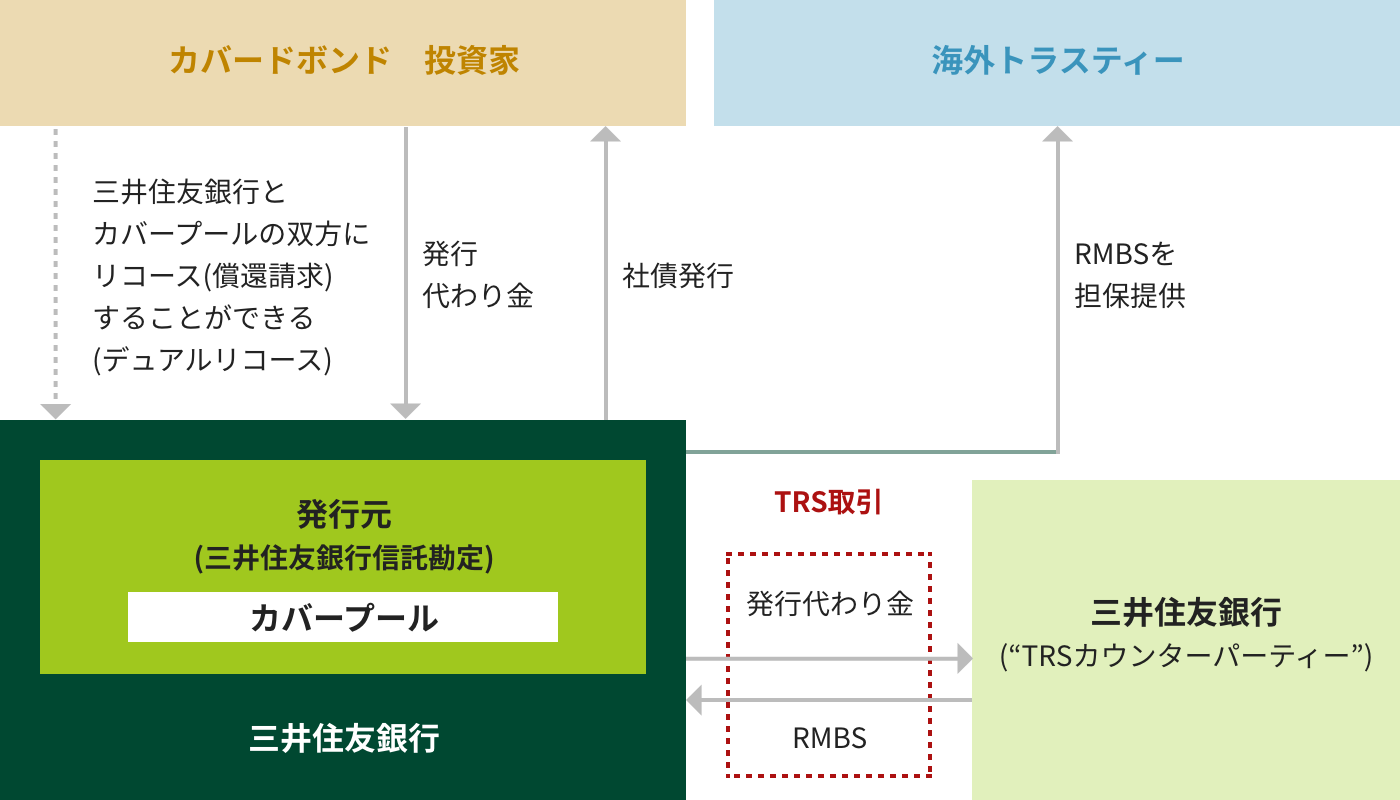

カバードボンドとは、欧州発祥の担保付社債の一種で、住宅ローン債権などの極めてリスクの低い資産のプール(カバープール)を担保として発行される。投資家は発行体のデフォルト時に、発行体への償還請求に加えて、他の債権者に優先してカバープールに償還請求できる仕組みとなっており(デュアルリコース)、それがカバードボンドの大きな特徴となっている。そのため、カバードボンドは高格付を取得することができる。特に、日本の金融機関が発行するシニア無担保債の格付は日本国債の格付を上回ることがないのに対して、カバードボンドは、デュアルリコース性ゆえにそれ以上の格付の取得が期待できる。このため、金融市場でのストレスが高まる際にも比較的低コストで安定的な調達が可能となり、かつ、投資家層の多様化も見込めた。

ところが、欧州等カバードボンドの発行体所在国のほとんどで発行体のデフォルト時にカバープールが倒産手続の影響を受けない仕組みが法制化され、カバードボンドのデュアルリコース性が法的に保証されているが、日本では法制化されていない。三井住友銀行でもカバードボンド発行を2011年頃から検討したものの、発行は困難と思われた。しかしその後、専門家による法的分析を踏まえたうえで、銀行、証券、信託、といったSMBCグループの総合力でカバードボンド発行が可能となる革新的なスキームを創り出すことに成功した。デュアルリコース性が法的に保証されている海外でのカバードボンドとは仕組みは異なり、三井住友銀行が貸手となる国内住宅ローンを担保資産としつつ、デリバティブ取引時の清算に関する法的概念を取り入れてデュアルリコース性を有するスキームとなっている(図表8-6)。

こうして三井住友銀行は2018年11月、ユーロ建契約型カバードボンド(年限5年)を発行した。Moody’sによる日本国債の格付(A1)を上回るAaaの格付を取得し、同年7月に発行された当社のユーロ建シニア無担保債に比べ0.35%低い調達コストで発行することができた。当時、イタリア国債の格下げや米中貿易摩擦の激化などで金融市場は不安定になっていたが、発行総額10億ユーロを調達することができた。また、従来のシニア無担保債は格付が低いために海外中央銀行や政府系機関等から投資対象外とされることが多かったが、このカバードボンドに対しては、それら機関による購入が全体の22%を占め、狙いの一つであった投資家層の拡大にも成功した。

その後も、低コストで発行するために金融市場の動向を見極めつつ、2019年に4回(ユーロ建総額12.5億ユーロ、米ドル建総額15億ドル)、2020年に1回(ユーロ建10億ユーロ)、のカバードボンドを発行している。

-

第1章不確実性が増す外部環境

-

第2章新たなガバナンスの下でのグループ・グローバル経営の強化

-

第3章「カラを、破ろう。」

-

第4章「お客さま本位の業務運営」の徹底

-

第5章リテール金融ビジネスにおけるビジネスモデルの変革

-

第6章ホールセールビジネスにおける真のソリューションプロバイダーを目指して

-

第7章グローバル・プレーヤーとしての進化

-

第8章高まる不透明感の下での市場ビジネスの進化

-

第9章アセットマネジメントビジネスの強化

-

第10章デジタル戦略の本格展開

-

第11章G-SIBsとしての内部管理態勢の確立

-

第12章業務インフラの高度化

-

第13章グループ経営を支える人事戦略

-

第14章持続可能な社会の実現に向けた取り組み

-

第15章「コロナ危機」への対応

- おわりに