3.デジタル革命の進展と「フィンテック」の台頭

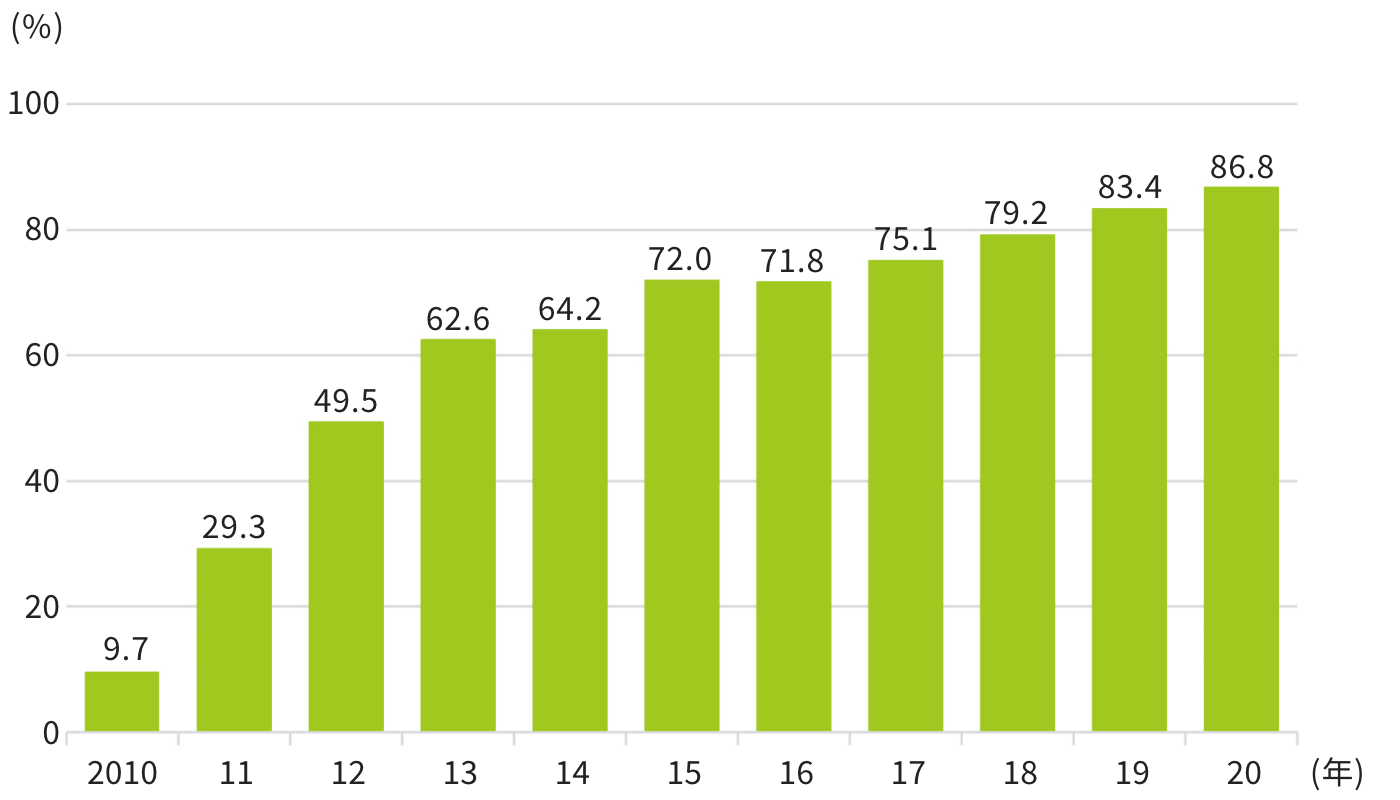

わが国では2010年台に入ると、スマートフォンの急速な普及(図表1-6)や通信インフラの高速化・大容量化、AI(Artificial Intelligence)やビッグデータといったデジタル技術の進化などを背景に、検索サービスやSNS、ショッピング、映像・動画配信、電子決済等、多様なサービスがスマートフォン上で動作するアプリとして開発・提供されるようになった。米国や中国では、利便性の高い革新的なビジネス・モデルを構築したデジタル企業が急速に市場シェアを高めて成長し、一部の企業は、集積した個人情報等のデータを活用して第三者にデジタルサービスの「場」を提供する巨大「デジタル・プラットフォーマー」として機能するに至った。他方、既存の企業においても、デジタル技術とデータを活用して、顧客や社会のニーズをベースに、製品やサービス、ビジネス・モデルを変革して競争上の優位性を維持・強化しようとする動きが活発化した。

金融ビジネスにおいても、とりわけ2010年代半ば以降、いわゆる「フィンテック(fintech)」(注17)と呼ばれるITを活用した革新的な金融サービスを提供するプレーヤーが多数現れ、金融・非金融の垣根を越えた競争が激化した。フィンテック・サービスの具体例としては、スマートフォンによるQRコード決済をはじめとして、PFM(Personal Financial Management: 個人のお金に関わる情報を統合的に管理するサービス)やロボ・アドバイザー(AIを活用した投資助言サービス)、マーケットプレイス・レンディング(資金の貸し手と借り手を仲介するサービス)、モバイルPOS(スマートデバイスを利用してクレジットカードでの支払いを受け入れることができるサービス)などの個人向け金融サービスが挙げられる。このようなサービスは、その利便性と低コストなどを武器に、多くの消費者に受容され、他業態からの参入に伴う競争の激化をもたらした。また、近年では、個人事業主や中小企業をはじめとしたビジネスの分野でも、フィンテックの活用が始まっている。

こうしたフィンテックを巡る一連の動きは、「金融におけるデジタル革命の進展」の一側面として捉えることができ、金融庁をはじめとする世界の金融監督当局は、フィンテックの活用に向けた金融法制の整備や金融イノベーションの支援等を進めた。たとえば、わが国では、2016年5月に銀行法等が改正され(注18)、銀行や銀行持株会社が金融庁の個別認可を受けて、情報通信技術等を活用した銀行業の高度化や利用者利便の向上に資する業務を営む会社(銀行業高度化等会社)に、銀行法上の基準議決権数(銀行で5%、銀行持株会社で15%)を超えて出資を行うことが可能となった。2017年5月にも銀行法等が改正され(2018年6月施行)、電子決済等代行業者(注19)に対し登録制の導入をはじめとする利用者保護のための規制が課されることとなった(注20)。同時に、金融機関とフィンテック企業とのオープンイノベーションを進める観点から、金融機関に対し、電子決済等代行業者との接続・協働に関する方針や接続基準の策定・公表を義務づけるとともに、2020年5月までにオープンAPI(注21)を導入できるよう体制整備に努める「努力義務」を課した。2021年5月には、デジタル化等に関して銀行グループに対する業務範囲規制を緩和する銀行法等改正法(注22)が成立した。

こうした環境下、SMBCグループをはじめとする既存の金融機関においては、革新的なテクノロジーやビジネス・モデルを有する新たなプレーヤーとどのように競争・連携していくか、テクノロジーやデータをどのように活用し、利用者の利便性や生産性・効率性の向上につなげていくか、が大きな課題となった。

-

第1章不確実性が増す外部環境

-

第2章新たなガバナンスの下でのグループ・グローバル経営の強化

-

第3章「カラを、破ろう。」

-

第4章「お客さま本位の業務運営」の徹底

-

第5章リテール金融ビジネスにおけるビジネスモデルの変革

-

第6章ホールセールビジネスにおける真のソリューションプロバイダーを目指して

-

第7章グローバル・プレーヤーとしての進化

-

第8章高まる不透明感の下での市場ビジネスの進化

-

第9章アセットマネジメントビジネスの強化

-

第10章デジタル戦略の本格展開

-

第11章G-SIBsとしての内部管理態勢の確立

-

第12章業務インフラの高度化

-

第13章グループ経営を支える人事戦略

-

第14章持続可能な社会の実現に向けた取り組み

-

第15章「コロナ危機」への対応

- おわりに