2.コンシューマーファイナンスビジネスへの対応

(1)コンシューマーファイナンスビジネスを取り巻く環境変化

バブル崩壊後、景気低迷が長引くなかで、個人の自己破産が増加するなど多重債務者問題が社会問題化したことから、1990年代後半から2000年代前半にかけて、消費者ローンの高金利や一部業者の過剰な取り立てなどが問題視されるようになった。これを受けて貸金業規制法(注16)の見直しが検討されていた最中の2006年1月に、みなし弁済(注17)の適用要件を厳格に解釈することで、いわゆるグレーゾーン金利を実質的に否定する最高裁判決が出されたこともあり、2006年12月に貸金業規制法等の一部を改正する法律が成立した(本法施行により貸金業規制法は貸金業法と名称変更。以下、改正貸金業法)。2006年1月の最高裁判決と2010年6月に完全施行された改正貸金業法は、コンシューマーファイナンスビジネス業界に激震をもたらした。

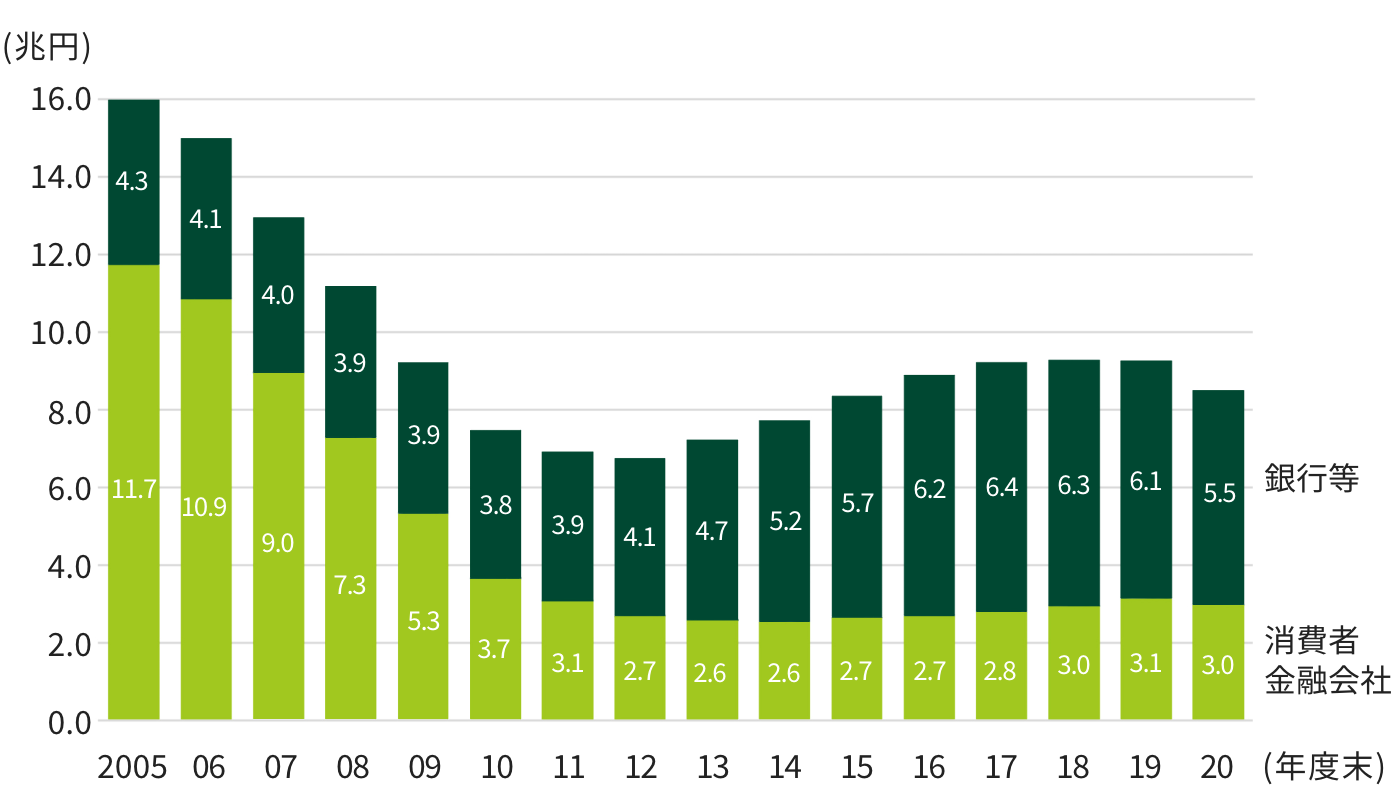

最も影響が大きかったのが、2006年1月の最高裁判決に基づく、利用者が過去に払い過ぎていた利息(過払い金)の返還請求への対応であった。過払い金の返還請求は、その後長期間にわたって貸金業者の収益を圧迫した。また、出資法(注18)の改正により出資法上の上限金利が29.2%から20.0%に引き下げられるとともに、グレーゾーン金利を任意に支払う場合のみなし弁済制度の規定(貸金業規制法第43条)が廃止されたことで、貸金業者の収益性が低下した。さらに、2010年6月には総量規制(貸金業者からの総借入残高が、借り手の年収の3分の1を超える場合、新規の貸付けを禁止する規制)が導入された。こうした規制の厳格化により、図表4-2の通り消費者金融会社の貸付残高が急減するとともに、業界の淘汰・再編、寡占化が一気に進んだ。一方、総量規制の適用対象外だった銀行等のカードローン残高は徐々に増え始め、個人向け無担保ローン市場全体は2012年頃を底に増加に転じた。

その背景には、アベノミクスにより2012年11月を底に景気が回復基調にあったこと、長引くゼロ金利政策・マイナス金利政策により収益環境が厳しくなっていた銀行などが相対的に厚い利ざやの取れる個人向け無担保ローンに注力するようになったことなどがあった。また、貸付けに代わる新たな収益強化を図っていた消費者金融会社と、消費者金融会社のノウハウを活用しつつリスク負担を軽減したい銀行の利害が合致し、消費者金融会社保証による銀行カードローンが増えたことも、残高増加を後押しした。

しかしながら、銀行カードローン残高の増加に対しては、「過剰な貸付けが行われているとの批判」や「貸金業法の潜脱であるとの指摘」(注19)もあったことから、銀行業界は自主規制に乗り出した。すなわち、一般社団法人全国銀行協会は2017年3月に「銀行による消費者向け貸付けに係る申し合わせ」を公表し、会員金融機関に対して、配慮に欠けた広告・宣伝の抑制や過剰な借り入れとならないような審査態勢等の整備を求めた。銀行業界はさらに、カードローンに関する専用相談窓口の設置(2017年10月)や日本貸金業協会と連携した貸付自粛制度(注20)の実施(2019年3月)など、健全な市場形成とお客さま保護に継続的に取り組んだ。こうした施策により、個人向け無担保ローン残高は、2017年以降横ばいにとどまっていたが、2020年度には新型コロナウイルス感染症の影響もあり微減となった。

-

第1章不確実性が増す外部環境

-

第2章新たなガバナンスの下でのグループ・グローバル経営の強化

-

第3章「カラを、破ろう。」

-

第4章「お客さま本位の業務運営」の徹底

-

第5章リテール金融ビジネスにおけるビジネスモデルの変革

-

第6章ホールセールビジネスにおける真のソリューションプロバイダーを目指して

-

第7章グローバル・プレーヤーとしての進化

-

第8章高まる不透明感の下での市場ビジネスの進化

-

第9章アセットマネジメントビジネスの強化

-

第10章デジタル戦略の本格展開

-

第11章G-SIBsとしての内部管理態勢の確立

-

第12章業務インフラの高度化

-

第13章グループ経営を支える人事戦略

-

第14章持続可能な社会の実現に向けた取り組み

-

第15章「コロナ危機」への対応

- おわりに