(3)米国の金融政策転換への対応

日本で日銀による異次元緩和が始まる一方で、米国ではFRBが金融緩和を縮小する議論を始めた。2014年以降は、米国の量的緩和の拡大ペース減速、ならびに利上げへの転換、さらに中国経済の減速も加わり、市場営業部門のポートフォリオ運営においてもリスク要因が増加した。

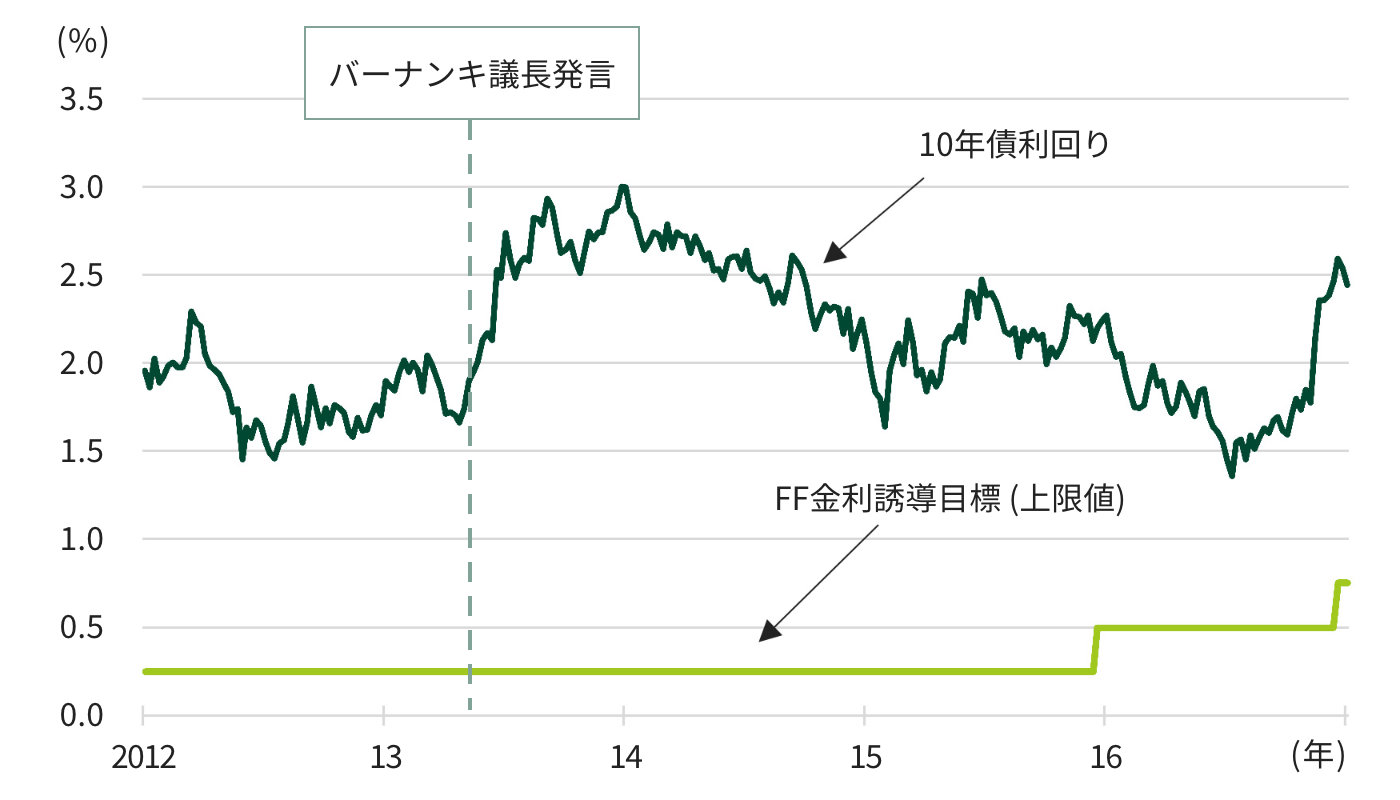

米国をはじめとする先進国のゼロ金利政策と大規模な量的緩和策(注5)を背景に、余剰資金は新興国の株式など、より高い投資リターンを求めて高リスク資産へと流入していた。2013年には、米国の景気回復が鮮明になると同時に、こうした過剰流動性をベースとする投資家の過度なリスクテイクなど、金融緩和の副作用に対する懸念も浮上し始めた。そうしたなか、バーナンキFRB議長は2013年5月、資産購入額の減額(「テーパリング」と呼ばれる)開始の可能性を示唆した(注6)。市場との事前の対話が不十分であったため、この発言を受けた金融市場の動揺は「バーナンキ・ショック」と呼ばれるほど大きなものになった。バーナンキ議長の発言前には1.6%台だった米10年債利回りは、米国債売りによって、2013年9月には3.0%まで上昇したほか、新興国からの資金流出が急激に生じ、中南米、インド、トルコなどの新興国通貨は対ドルで大幅に下落した。

こうした金融市場の動揺に加え、米国では議会において財政問題を巡るオバマ政権・民主党と共和党の対立が収束せず、2013年10月には1996年1月以来約17年ぶりに一部政府機関が閉鎖された。先行き不透明感が生じるなかで、資産購入の減額開始は結局、当初見込みよりも遅れ、2014年1月からとなった。資産購入の減額が進むとともに、FRBは金融正常化(利上げ)に関する議論を始めた。2014年9月にそのプロセスを公表した後、同年10月には資産購入の減額を終了し、2015年12月から政策金利の引き上げを開始した。2008年12月に最後の利下げを実施して実質ゼロ金利として以来、7年ぶりのゼロ金利政策解除であった。

長期にわたる米国の金融緩和が終了する一方で、2015年夏には、中国株式市場のバブルへの懸念が浮上し(注7)、人民元の大幅切り下げを契機として、中国の株式相場が急落した。米国の金融政策の転換と中国経済の減速を背景に、新興国株および原油先物などコモディティ相場は2014年6月をピークに下落していたが、これを受けて2016年2月まで軟調に推移した。

三井住友銀行の市場営業部門は、2012年末以降、国内のアベノミクス相場(日本株高、円安)のトレンドを大きく捕捉するオペレーションを行っていたため、米国の金融政策の転換への思惑ならびに中国経済の先行き懸念を背景とした株式相場の下落、および、その途上での円高への揺り戻しなどはリスク要因であった。実際に利上げへ向かう局面においては、中国をはじめ新興国の経済減速およびグローバルな金融市場の動揺により、日経平均株価も2015年夏をピークに下落し、2016年後半まで低迷した。

市場営業部門は、国内と海外の市場動向を睨みながら、ポートフォリオに占める米国債と日本株の量をダイナミックに調整したほか、外国為替のポジションを機動的に動かすことで、収益の極大化を図った(注8)。

-

第1章不確実性が増す外部環境

-

第2章新たなガバナンスの下でのグループ・グローバル経営の強化

-

第3章「カラを、破ろう。」

-

第4章「お客さま本位の業務運営」の徹底

-

第5章リテール金融ビジネスにおけるビジネスモデルの変革

-

第6章ホールセールビジネスにおける真のソリューションプロバイダーを目指して

-

第7章グローバル・プレーヤーとしての進化

-

第8章高まる不透明感の下での市場ビジネスの進化

-

第9章アセットマネジメントビジネスの強化

-

第10章デジタル戦略の本格展開

-

第11章G-SIBsとしての内部管理態勢の確立

-

第12章業務インフラの高度化

-

第13章グループ経営を支える人事戦略

-

第14章持続可能な社会の実現に向けた取り組み

-

第15章「コロナ危機」への対応

- おわりに