2.リスク管理態勢の高度化

世界金融危機後、当社グループは、①世界金融危機の教訓を踏まえた国際金融規制・監督の強化の流れや、②グループ各社のビジネスの拡大やグローバル化の進展等を踏まえ、グローバル金融機関に相応しいリスク管理態勢の構築を進めた。

(1)国際的な金融規制強化への対応

世界金融危機後、多岐にわたる国際金融規制の強化が同時並行的に進められるなか、当社は、規制の策定動向を常時モニタリングしてその影響度を分析し、適切な規制の枠組みがグローバルに構築されるよう、内外の民間金融機関や関係当局等と連携しながら意見発信を行った。そのうえで、最終化された規制に対しては、グループ・グローバルベースかつ短期集中的に対応方針を策定し、着実に実施した。

同時に、バーゼル委員会や金融安定理事会(FSB:Financial Stability Board)等が提示する、リスク管理上の諸原則や指針、ベスト・プラクティスの当社グループ内への導入を積極的に進めた。具体例を示せば、以下の通り。

ストレステストの高度化と経営への組み込み

世界金融危機の際は、欧米金融機関において巨額の損失が発生し、従来のストレステストがリスクを十分に捕捉できていなかったことが明らかとなった。そこで、2009年5月、バーゼル委員会は、「健全なストレス・テスト実務及びその監督のための諸原則」(注24)を公表し、銀行のストレステスト・プログラムの健全なガバナンス、設計および実施のための包括的な諸原則を提示した。具体的には、ストレステストの活用と取締役会や経営陣の関与によるガバナンスとの統合、金融機関横断的なストレステストの実施、フォワード・ルッキングな(先を見越した)ストレスシナリオや極端なシナリオの選択、特別なリスクや商品に関するストレステストの実施等を求めた。

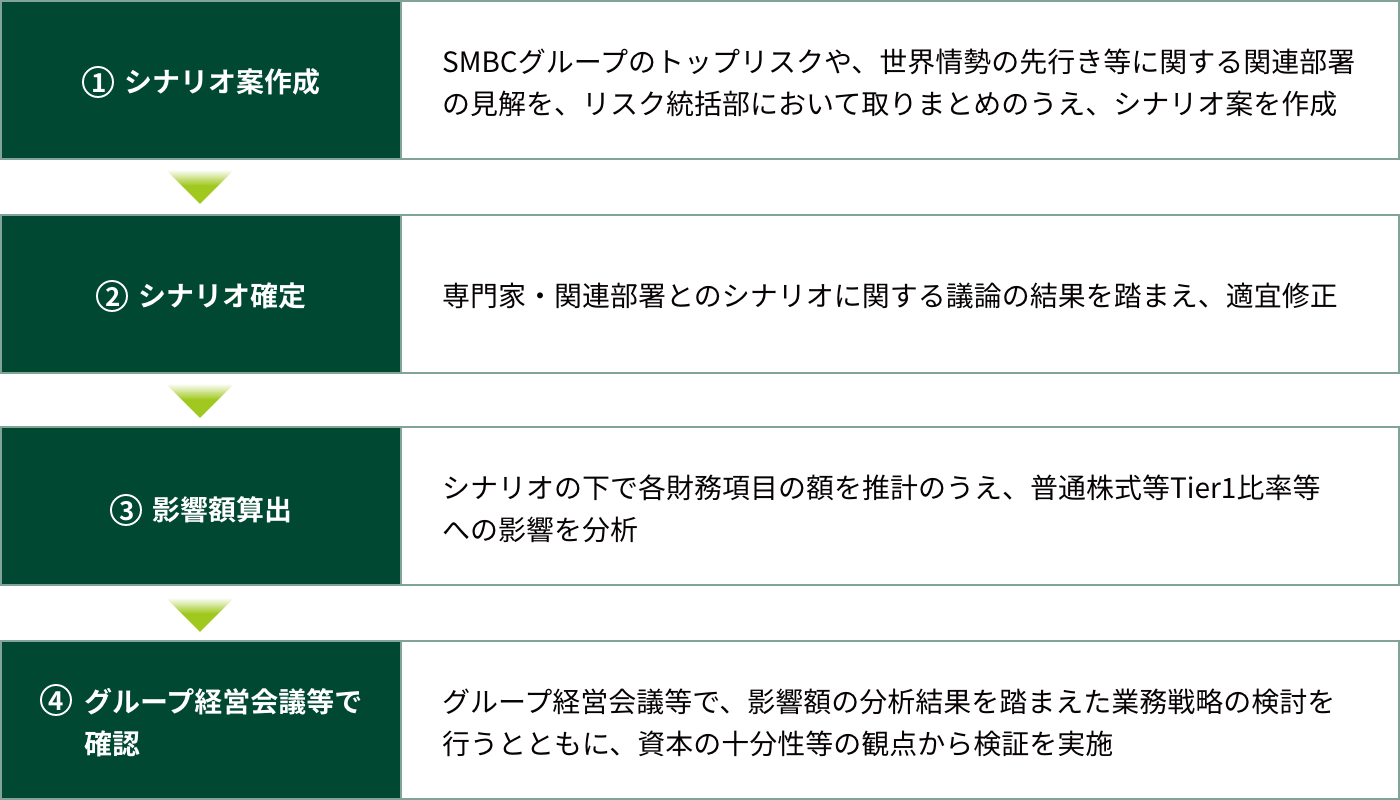

これを受けて当社グループは、2011年4月に中期経営計画がスタートするのに合わせて、2011~2013年度の3年間を対象に、全世界的な景気減速や日本国債金利急騰等のストレスシナリオを用いたマクロ・ストレステスト(注25)を実施した。そのうえで、環境悪化時の影響および当社グループとしての対応をフォワード・ルッキングな観点から検討し、グループ経営会議および取締役会に報告した。2012年度には、業務計画を前提として、バーゼルⅢ完全実施時(2019年3月)の普通株式等Tier1比率をストレスシナリオ下で試算するなど、ストレステストの業務計画策定への本格的な活用を開始した。

その後も、レバレッジ比率やTLAC(Total Loss-Absorbing Capacity)比率の試算、環境変化に応じた収益の変化や与信関係費用を推計するモデルの改良、後述するリスクアペタイト策定への活用など、手法および活用の両面で高度化を継続した。

リスクアペタイト・フレームワーク(RAF)の導入

当社グループは、2013年度業務計画においてグループベースのリスクアペタイト・フレームワーク(RAF:Risk Appetite Framework)を導入し、当社グループとしてのリスクテイク方針とリスクを取る分野・規模・方法等を可能な限り明示するとともに、リスクテイクの考え方を踏まえてリスク管理方針を策定し、リスクコントロールを実施する態勢とした。

RAF導入の背景には、世界金融危機後、金融機関が取締役会の関与の下でリスク許容度を明確化し、その遵守状況をモニタリングし、損失発生時やリスク上限超過時に具体的な対応策をとることの重要性が認識されたことがあった。2013年11月には、金融安定理事会(FSB:Financial Stability Board)が、「実効的なリスクアペタイト・フレームワークの諸原則」(注26)を公表し、システム上重要な金融機関(SIFIs:Systemically Important Financial Institutions)に構築を期待する実効的なRAFの重要な要素等を提示した(注27)。

当社グループは、これらグローバルベースのベスト・プラクティスを踏まえ、2014年度に三井住友銀行の「部門」別RAFを導入したほか、2015年度には「グループ会社」別RAF、2017年度にはグループ横断的な「事業部門」別RAFを導入した。これらによって、当社グループのビジネスを多面的に俯瞰しながらリスクを管理するとともに、経営管理の枠組みとしてRAFを本格的に活用していく態勢が整った。

リスクデータ集計能力の強化と「R-MIS」の構築

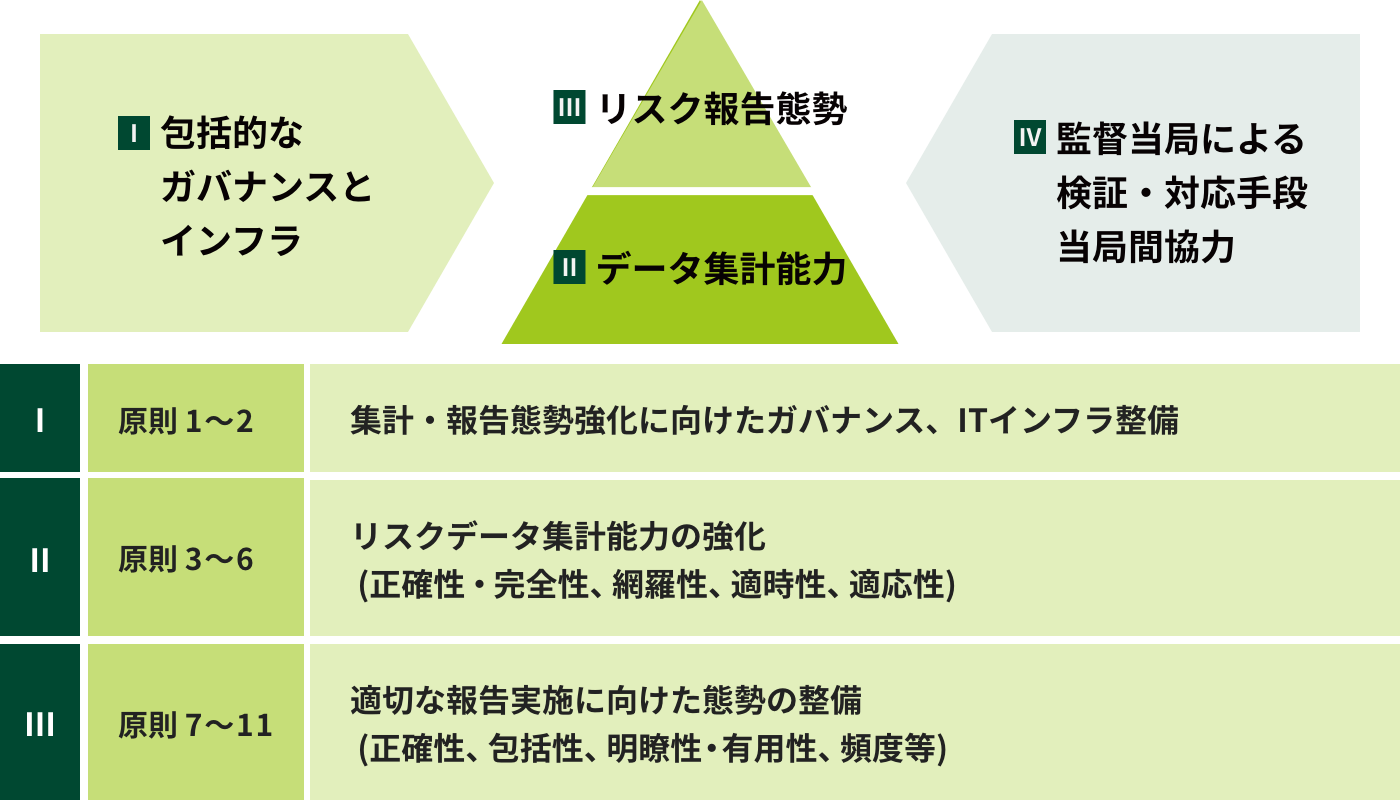

世界金融危機の際、グローバルなシステム上重要な銀行(G-SIBs:Global Systemically Important Banks)を含む多くの金融機関が、リスク・エクスポージャーを包括的な形で迅速かつ正確に集計できず、リスクに関する意思決定をタイムリーに行うことができなかった。そこで2013年1月、バーゼル委員会は、「実効的なリスクデータ集計とリスク報告に関する諸原則」(以下、「諸原則」)(注28)を公表し、銀行に対し、①集計・報告態勢強化に向けたガバナンスとインフラ整備、②リスクデータ集計能力の強化、③リスク報告実務の強化を求めた。とりわけ、G-SIBsに対しては、遅くとも2016年1月までに諸原則を完全に実施するよう求めた。

これを受け、当社においてバーゼル委員会の「諸原則」に照らした自己評価を実施したところ、リスクデータのガバナンスやITインフラの構築、網羅的な集計を行うデータ集計能力に課題があることが判明した。そこで、2013年7月、「実効的なリスクデータ集計とリスク報告に関する諸原則対応プロジェクトチーム」をグループ横断的に組成し、態勢整備を進めることとした。

プロジェクトチームによる検討の結果、2014年4月、当社および三井住友銀行は、リスク統括部内に「リスク情報室」を設置し、リスクデータの品質管理(注29)やグループベースのエクスポージャー管理体制、ストレス時や危機時に必要となるリスクデータ等の整備にあたることとした(注30)。2015年12月には、重要規程として「リスクデータ管理規程」(注31)を制定し、グループベースのリスクデータ管理の枠組みや管理態勢を明確に規定した。

そのうえで、当社はグループ会社とのデータ連携を強化してリスクデータのデータベースを構築するとともに、2016年1月には、それをベースに経営宛てリスク報告を一つの画面に集約した「ダッシュボード(R-MIS : Risk Management Information System)」を導入した。このような取り組みの結果、当社は、バーゼル委員会の「諸原則」を全て遵守する体制を2016年1月の期限までに整備することができた。2019年1月には、R-MISにUX(User Experience)デザインを取り入れて抜本的に更改し、リスクの状況をより簡単に把握できるようになった。

-

第1章不確実性が増す外部環境

-

第2章新たなガバナンスの下でのグループ・グローバル経営の強化

-

第3章「カラを、破ろう。」

-

第4章「お客さま本位の業務運営」の徹底

-

第5章リテール金融ビジネスにおけるビジネスモデルの変革

-

第6章ホールセールビジネスにおける真のソリューションプロバイダーを目指して

-

第7章グローバル・プレーヤーとしての進化

-

第8章高まる不透明感の下での市場ビジネスの進化

-

第9章アセットマネジメントビジネスの強化

-

第10章デジタル戦略の本格展開

-

第11章G-SIBsとしての内部管理態勢の確立

-

第12章業務インフラの高度化

-

第13章グループ経営を支える人事戦略

-

第14章持続可能な社会の実現に向けた取り組み

-

第15章「コロナ危機」への対応

- おわりに